土地活用コラム

不動産管理会社を設立・活用した税務対策

1.不動産管理会社の概要

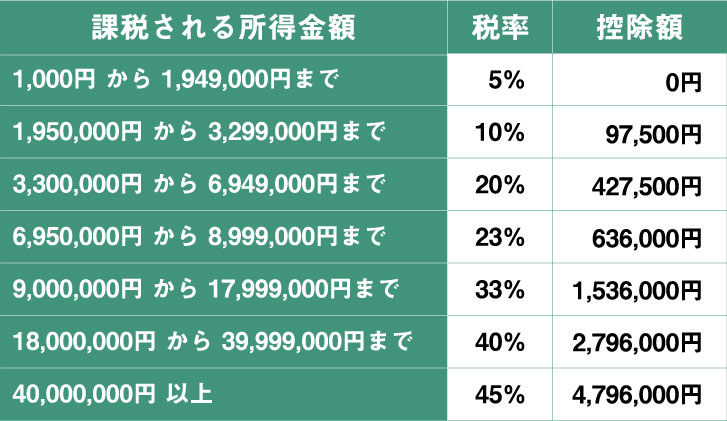

不動産管理会社を設立して所得と資産の分散を図ることとします。つまり収益物件から生じる所得は物件の所有者に帰属します。したがって、個人所有の物件の場合には、収入が個人に集中し、高所得となってしまいます。また所得税の税率は超過累進税率構造になっているため、高所得になるほど負担も税金も重くなります。参考として所得税と法人税の税率表を載せておきます。

不動産管理会社の設立のポイントは、「不動産所有方式」の形態を選択することです。適している物件は借入金返済の終わっている収益性の高い事業系の倉庫工場やアパートがあげられます。土地は個人所有のまま建物を法人に移行する方法になります。先祖代々の土地まで法人に売却する土地の含み益が実現して譲渡税が多額に発生するため、法人に体力がない場合は建物のみ移転するようにします。建物を取得した法人が建物を第三者に賃貸することになります。そうなると家賃のすべてが法人のものになります。ポイントとしては賃料の帰属を個人から法人へ移転することになります。留意点としては、不動産管理会社は高収益な不動産を所有することによって、将来財務内容が格段に向上することになり、法人に利益が蓄積されると自社株の相続税評価額が高騰することになります。そのため、原則として株主は子か孫にすることが必要です。

2.メリット

不動産会社から役員報酬、退職金を受け取ることができて給与所得控除や退職所得控除が利用できます。妻や子供に所得分散ができ、所得・住民税対策による贈与と同じ効果を税負担が少なく実現できます。給与の支払先を個人オーナーではなく、その相続人とすれば将来の相続税の納税資金準備にも役立ちます。個人オーナーに入るべき所得の一部を法人へ分散化させることにより、オーナーの金融資産の増加を防止し、相続財産の膨張を防ぐことができます。つまりオーナーに係る将来の相続税負担を軽減できます。

3.デメリット

法人の設立費用(株式会社については30万円、合同会社については20万円くらいかかります)、所有権移転に伴う登記費用や不動産所得税、税理士費用がかかります。赤字でも支払いをしないといけない均等割(資本金1,000万円以下の場合は年間71,000円)があります。法人は社会保険の加入が強制加入となっています。したがって常勤役員は必ず加入対象になりますが、非常勤役員は加入対象になりません。(社会保険については人によってはメリットになる人もいます)によるコスト負担が考えられます。

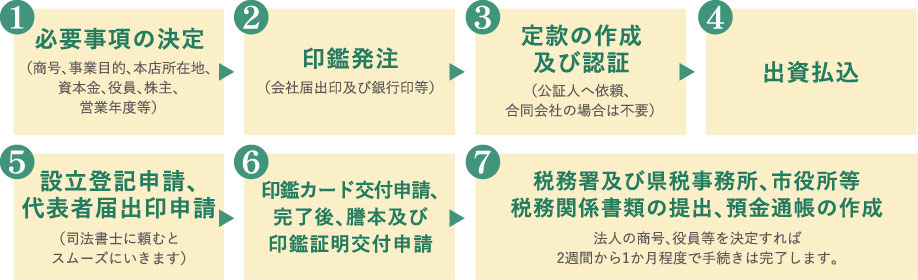

4.不動産管理会社を設立するための手続き

5.設立にあたって決定すべき事項

①株主は基本的には子や孫が出資するほうがいい

推定被相続人が資本金を出資すると株式を所有することになりますが、この株式の価値はその会社の業績次第で変動します。会社が優良になればなるほど評価額は上昇することになり、推定相続人の財産が膨らんでしまいます。したがって、子や孫など相続発生の可能性がより低い者が出資した方がいいです。

②資本金を決める

設立当初の出資額を決めます。最低資本金規制撤廃により、1円からでに会社を作ることができるようになりましたが、設立当初の資金操りを考慮して、以前の有限会社の資本金が300万円のため、そのぐらいを目安にしましょう。

③役員を決める

基本的には配偶者、子、子の妻が役員になって給与の支給を受けた方がいいでしょう。推定被相続人が給与を多額にもらうと、せっかくの収入分散効果が薄れてしまいます。相続税の納税資金を貯めるという効果に着目した場合は子が1番ベターです。合同会社の場合は、業務執行社員となるためには社員である必要があるので必ず出資をする必要があります。

④営業年度を決める

個人の所得税は暦年単位(1/1~12/31)で所得計算を行い、翌年3/15までに申告することとされています。法人は原則として営業年度単位で所得計算を行い、決算期は任意の月にすることができます。決算月から2か月以内に申告と納付が必要になります。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから