土地活用コラム

社会保険について

1. 社会保険の壁

現行の社会保険制度では、会社の配偶者などで一定の収入がない人は被扶養者として社会保険料を負担していません。こうした人たちが、パートやアルバイトなどで働いてその収入が一定額を超えた場合、社会保険料の負担が発生してしまい、結果として手取り収入が減少します。このような形で手取り収入が減らないように就業時間を調整するなど、働き控えを意識する金額のボーダーラインがいわゆる社会保険の壁と呼ばれています。

社会保険料の負担が発生するという話だけ聞くとデメリットのように感じられますが、年収106万円や130万円に達して社会保険に加入すれば、将来もらえる年金が増えたり、傷病手当金や出産手当金を受けられるようになったりといったメリットもあります。130万円を超えたかどうかは、手取り額ではなく税金・保険料控除前の年収で判断します。130万円の算定対象となる年収には基本給のほか、通勤手当や残業手当、家族手当などの各手当、賞与もすべて含めて計算します。

2. 社会保険加入メリット

①将来もらえる年金が増える

厚生年金に加入すると、国民年金に加えて、在職中の賃金の額に基づいて計算される報酬比例の厚生年金を受け取ることができます。

②障害がある状態になった場合なども、より多く年金が支給される

③健康保険に加入していると、病気やけが、出産などで仕事を休まなければならない場合には、傷病手当金や出産手当金の給付を受けることができる。

④国民年金や国民健康保険では被保険者本人が保険料を全額負担しますが、厚生年金保険や健康保険に加入した場合には、保険料の半分を会社が負担します。

3.社会保険の適用拡大

従業員の社会保険の被保険者加入要件として

❶社会保険の適用事業所に勤務する75歳未満の正社員や会社の代表者、役員など

❷70歳未満で週の所定労働時間および1か月の所定労働日数が、常時雇用者の4分の3以上である人

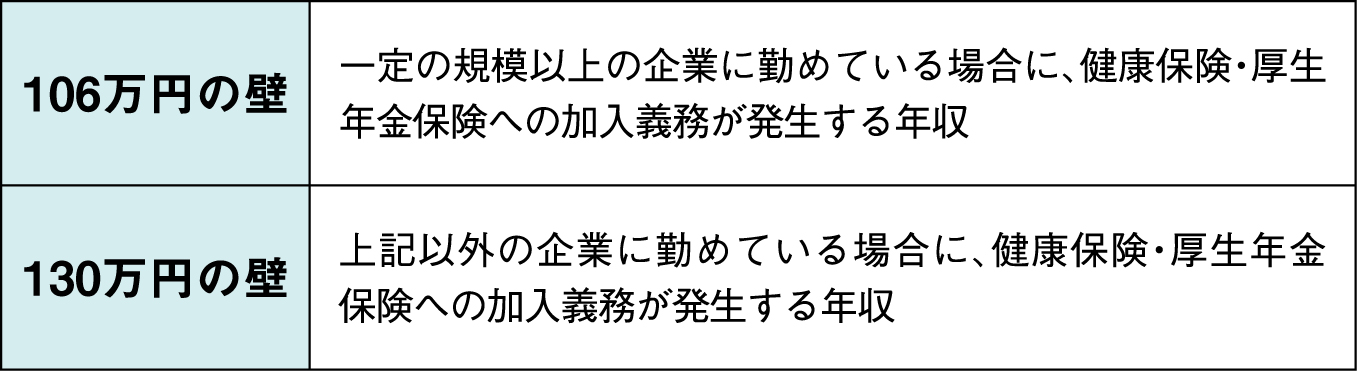

4. 106万円の壁(短期時間労働者)として社会保険の加入条件として次の4つの条件をすべて満たす方になります。

令和7年(2025)の年金制度改正法により、所定内賃金が月額8.8万円以上(年収約106万円)とする賃金要件については、最低賃金の状況を踏まえ、令和7年(2025)6月から3年以内も撤廃されるとともに、従業員50人超の企業を対象とする企業規模要件については、段階的に縮小・撤廃されることとなります。

❶月額賃金が88,000円以上

❷週の所定労働時間が20時間以上30時間未満

❸2か月を超える雇用の見込みがある

❹学生ではない

5.

130万円の壁として年収が130万円以上となった社会保険の被扶養者は、生計維持用件に該当せず扶養を外れるため、自ら勤務先の社会保険に入るか、または、国民年金・国民健康保険のいずれかに入る必要があります。令和7年度税制改正で所得税の扶養の範囲は160万円まで拡大しましたが、社会保険の扶養は130万円のままです。引き続き扶養の範囲内で働いてもらうか130万円の壁を超えて働いてもらうか検討が必要になります。扶養を外れると保険料が発生し、手取りが減ってしまうことから、多くの人がこの収入ラインを気にしています。

「年収の壁・支援強化パッケージ」とは、2023年10月から始まった年収の壁に対する支援策です。130万円の壁の場合、一時的に収入が増加した場合に事業主が証明することで、引き続き被扶養者としての認定が受けられる支援策が用意されています。特に繁忙期など、従業員が130万円の壁を超えないよう働く時間を調整することで、人手不足に陥るケースが少なくありません。しかし、この施策を活用することで、一時的に130万円の壁を超えても社会保険料の支払いを発生させずに、従業員に働いてもらうことができます。まず、一時的な収入の増加があることを証明する書類の作成が必要です。事業主が作成してその証明書を従業員に渡し、従業員は家族が加入している健康保険組合などに提出します。一時的な収入増に対する措置であることから、同一の者について認定を受けられるのは連続して2回までです。何度も認定を受けることはできないため、注意しましょう。

6.

2025年の税制改正により、所得税の基礎控除と給与所得控除の見直しが行われ、新たに特定親族特別控除が創設された。

この改正により、とくに配偶者の扶養に入っていた人と大学生世代が扶養内で働ける金額が増えることになります。

7. 厚生労働省の社会保険適用拡大特設サイト

将来もらえる年金額は公的年金シュミレーターで試算することができます。

シュミレーションはこちら。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから