土地活用コラム

ふるさと納税の減税額の仕組みについて

ふるさと納税制度は平成20年(2008年)から導入され、今ではふるさと納税制度も御馴染みの制度となりました。私の事務所にも「ふるさと納税をいくらくらいにすればよいか?」といった相談を受けることも増えてきました。ご存じの方もいらっしゃると思いますが、今回はふるさと納税の減税の仕組みについてお話しします。

1.ふるさと納税制度とは

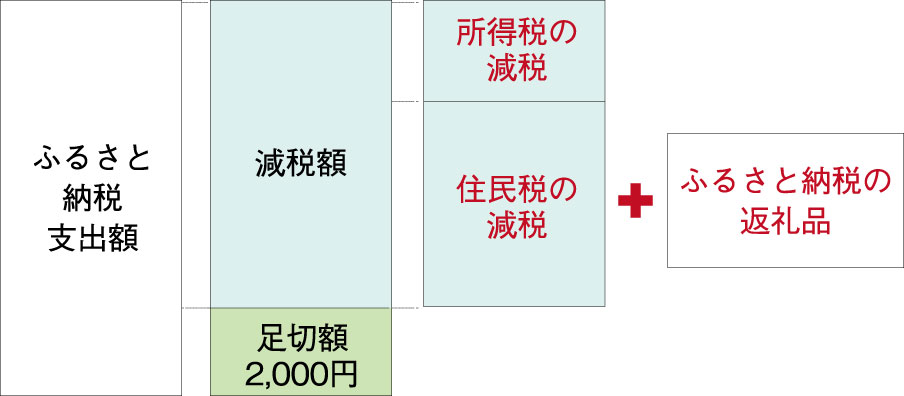

ふるさと納税制度は、ざっくり説明しますと、ふるさと納税で支出した金額から足切額(2,000円)を控除した金額だけ所得税と住民税の減税効果があり、ふるさと納税をした自治体から返礼品がもらえるという制度です。簡単な図解は下記のとおりです。

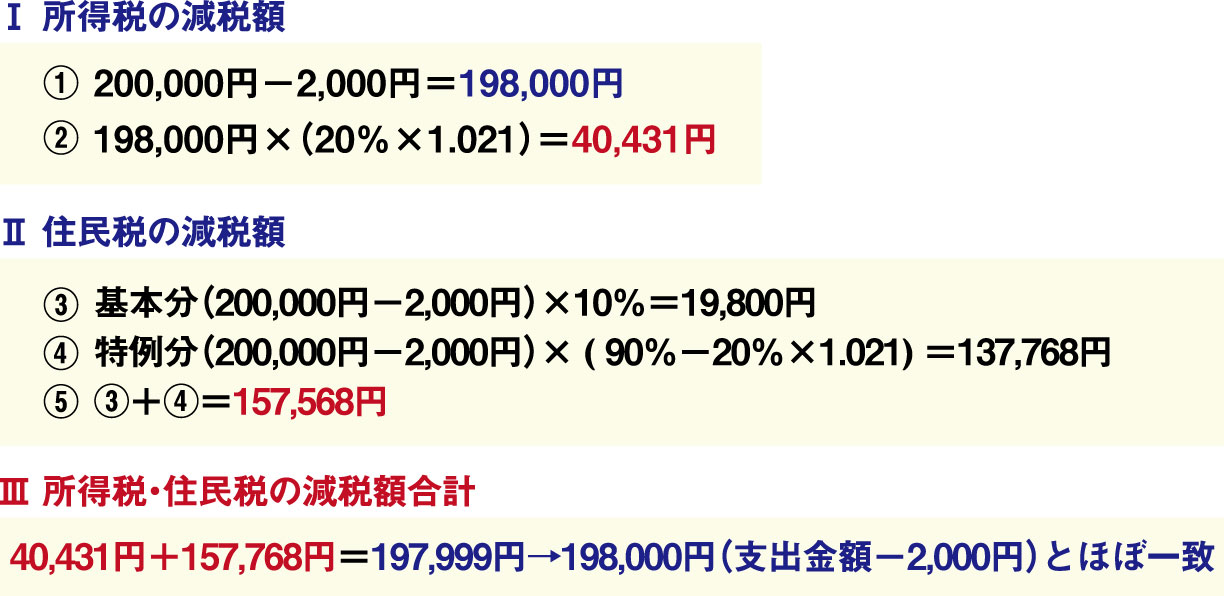

2.ふるさと納税の減税額の仕組み

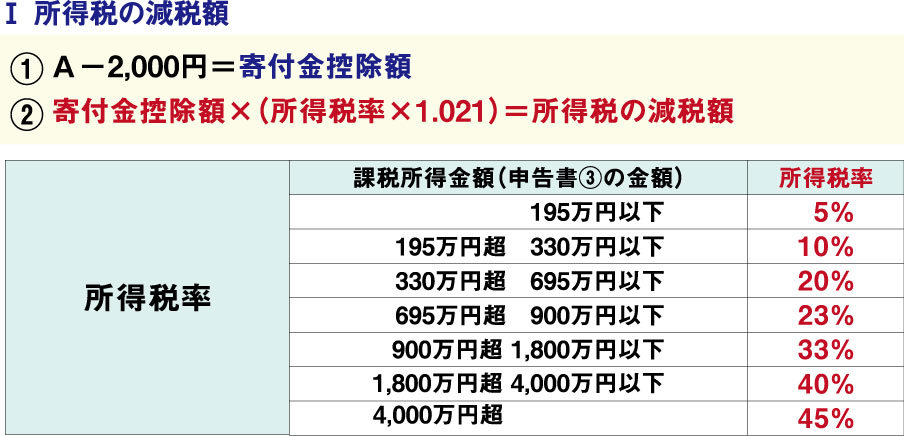

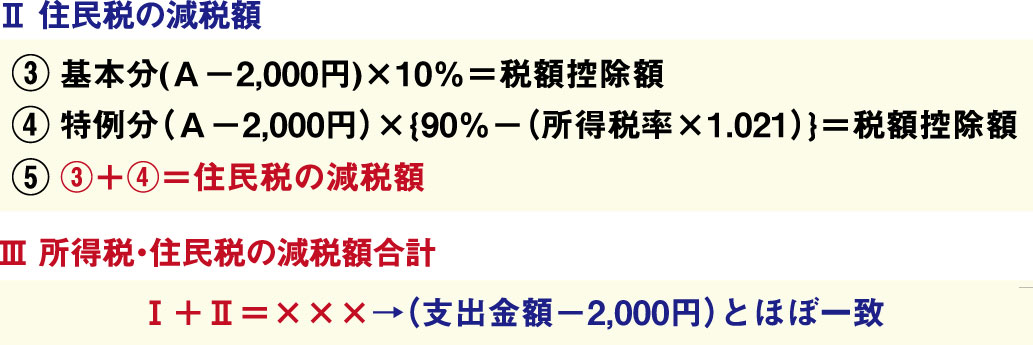

説明の便宜上、その年中に支出したふるさと納税の額の合計額をAとします。

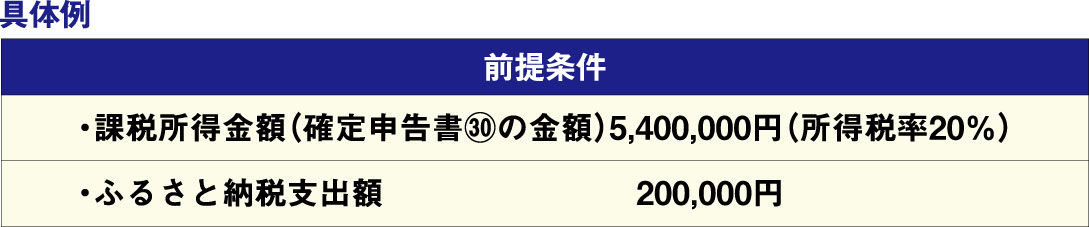

では、具体例を使って、減税効果の計算をしてみます。

3.多額のふるさと納税に係る弊害

多額のふるさと納税を支出しても、所得税・住民税が0円になることはありません。

所得税については、上記2『Aその年中に支出したふるさと納税の額の合計額』は、その年分の総所得金額等の(申告書⑫の金額)の40%相当額が上限となり、当該30%相当額を超えると、当該30%相当額が『その年中に支出したふるさと納税の額の合計額』となります。

住民税についても、上記③の基本分、『Aその年中に支出したふるさと納税の額の合計額』が、その年分の総所得金額等の30%相当額が上限となり、当該30%相当額を超えると、当該30%相当額が『その年中に支出したふるさと納税の額の合計額』となります。

また、上記④の特例分にも上限があり、その上限額は、上記④で計算した金額が住民税所得割の20%相当額となります。従いまして、上限額を超えるふるさと納税の支出をした場合には、ふるさと納税で支出した金額から足切額(2,000円)を控除した金額のすべてが減税されるわけではありません。

また、多額のふるさと納税を支出すると、別の問題が生じてきます。現在、自治体から受ける返礼品の価格は、ふるさと納税支出額の概ね30%とされており、返戻品の価額の合計額が50万円(ふるさと納税支出額ベースでは約166万円)を超えると、一時取得として所得税・住民税が生じることがあります。

4.ふるさと納税の支出限度額を把握する

上記のとおり、ふるさと納税の支出をする際には、減税効果が無駄なく行えるようにするために支出限度額を把握する必要があります。ふるさと納税の支出限度額の計算は、ふるさと納税のホームページ等でシュミレーションが可能ですが、サイトのほとんどが給与所得者のみを対象としいいいいいています。他の所得があると計算が複雑になる可能性があります。本年の取得金額が前年と比べて大きく変動しない場合には、ある程度の支出限度額のシュミレーションが可能ですので、我々税理士にご相談ください。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから