土地活用コラム

令和7年度の所得税の税制改正について

今回は、令和7年4月に国税庁から発表された所得税の基礎控除の見直し等についてお話しします。

改正内容の詳細は、インターネットで、『令和7年度税制改正 所得税』と入力すると、国税庁ホームページ令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁で閲覧することができます。

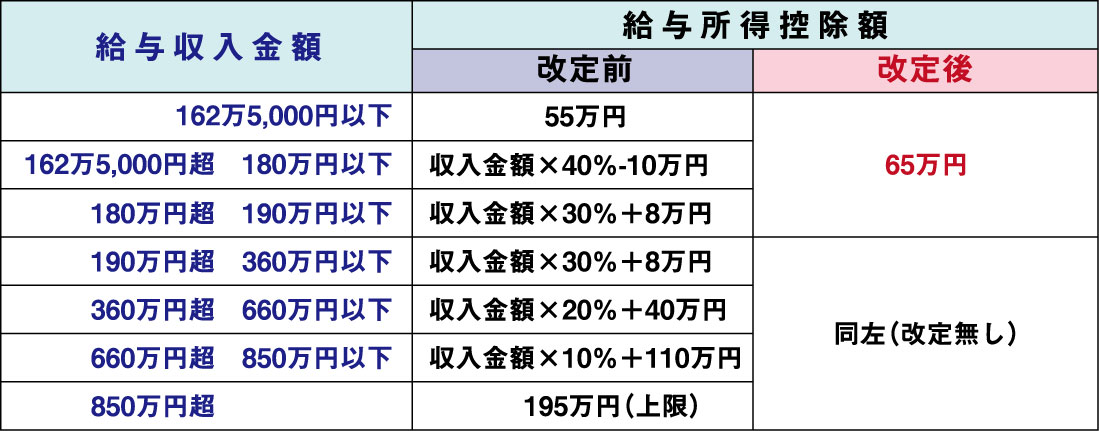

1.給与所得控除額の見直し

給与所得控除について、下記の通り55万円の最低保障額が65万円に引き上げられました。尚、給与収入が190万円超の場合の給与所得控除額に改正はありません。

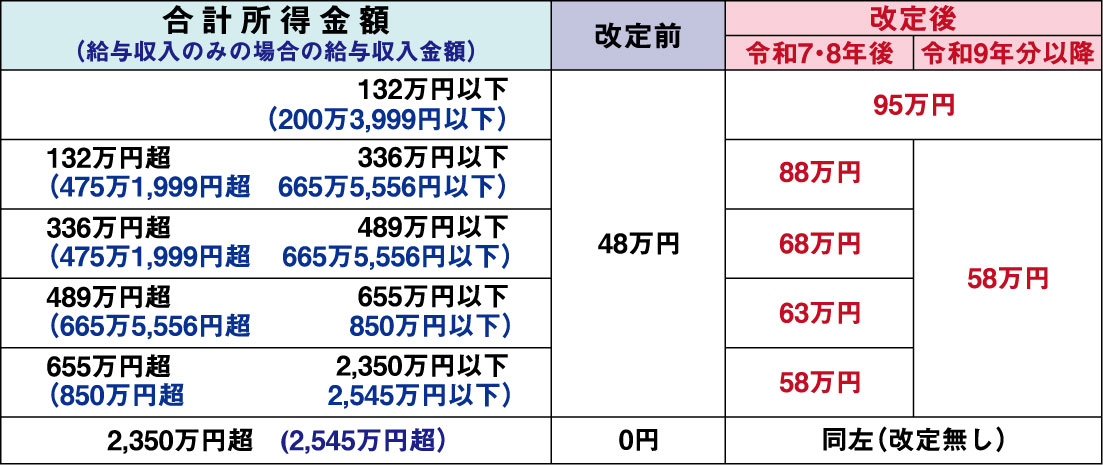

2.基礎控除額の見直し

基礎控除が合計所得金額に応じて下記の通り改正されました。表一番左の合計取得金額は黒文字、下段は給与収入のみの場合の給与収入額(青文字)で表示しています。

※令和7年・8年については、改正後の基礎控除額に一定の上乗せがあります。

この上乗せは居住者についてのみ適用となります。合計所得金額2,350万円超の方は、改正前も改正後も基礎控除は受けられません。

上記の1と2の最低ラインを改正前と改正後で比較すると、

【改正前】 給与取得控除額550,000+基礎控除額480,000円=1,030,000円(いわゆる103万円の壁)

【改正後】 給与取得控除額650,000+基礎控除額950,000円=1,600,000円

となり、改正前は給与収入が103万円を超えると所得税が課税されていましたが、改正後は給与収入が1,600,000円までは所得税の課税がされなくなりました。

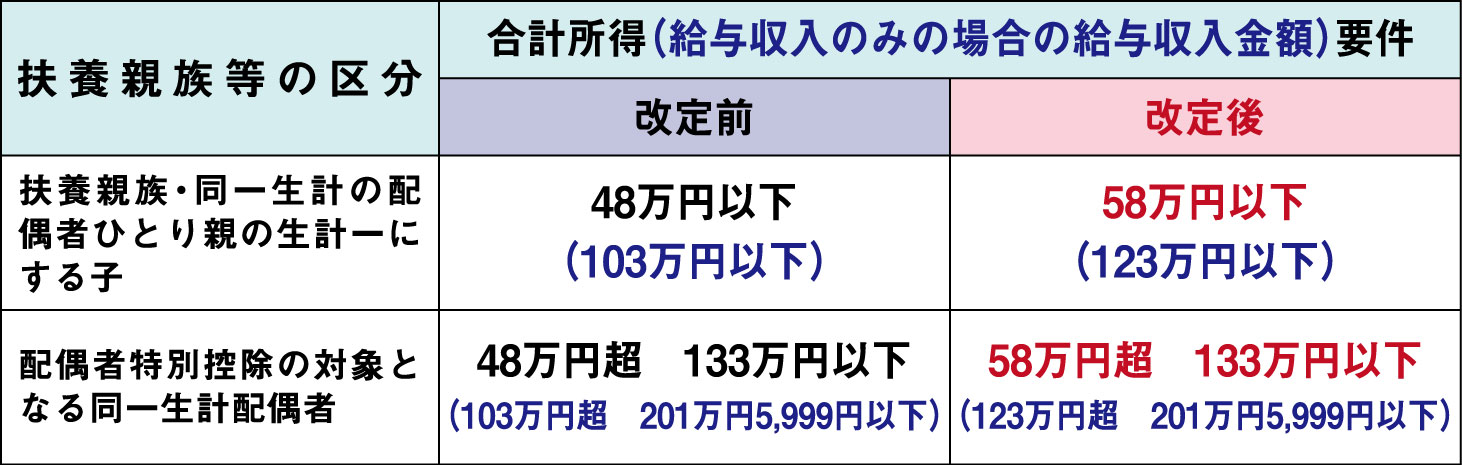

3.扶養親族等の所得要件の改正

2つの基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件も以下の通り改正されました。

表の右側の合計所得金額は黒文字、下段は給与収入のみの場合の給与収入額は(青文字)で表示しています。

上記の通り、所得要件が合計所得金額ベースで10万円(給与収入ベースで20万円)引き上げられました。例えば、改正前ではAさんの配偶者の給与収入が103万円を超えると、Aさんは年末調整・確定申告の際に配偶者控除の適用ができなかったのですが、改正後は配偶者の給与収入が123万円以下であれば、Aさんは配偶者控除を受けることができるようになりました。尚、配偶者特別控除が別途設けられていますが、紙面の関係で説明は割愛します。

4.特定親族特別控除の創設

特定扶養親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(一定の者を除く)をいい、改正前は当該親族の合計所得金額が48万円(給与収入ベースは103万円)を超えると、居住者の年末調整・確定申告の際に当該親族の扶養控除が受けられませんでした。今回の改正で特定親族特別控除が創設されたことにより、特定扶養親族の給与収入が103万円を超えても、以下の金額の扶養控除が段階的に受けられるようになりました。

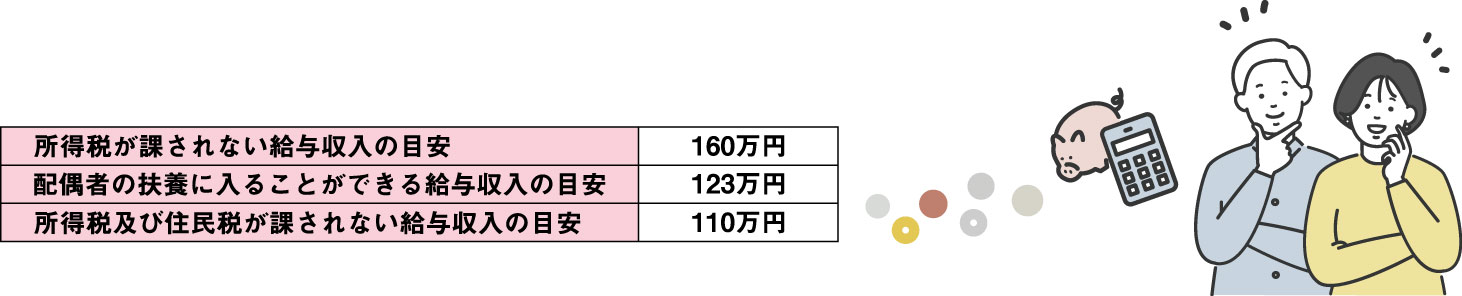

5.住民税や社会保険が課されるケースもあるので注意

今回のテーマは所得税の改正ですが、住民税は、給与所得控除の改正のみで、基礎控除の改正はありませんでしたので、給与収入が160万円になると所得税は課されませんが、住民税が課されます。

尚、住民税はお住いの市町村により取扱いが異なる為、詳細はお住いの市町村の税務課等に問い合わせることをお勧めします。

改正後の給与収入の目安としては、

また、給与収入が一定額を超えると、勤務先の社会保険に加入しなければならない場合があります。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから