土地活用コラム

地積規模の大きな住宅の評価の創設

「地積規模の大きな宅地の評価」は、相続の発生(課税期間)が平成30年1月1日以降の場合に適用されることになりました。

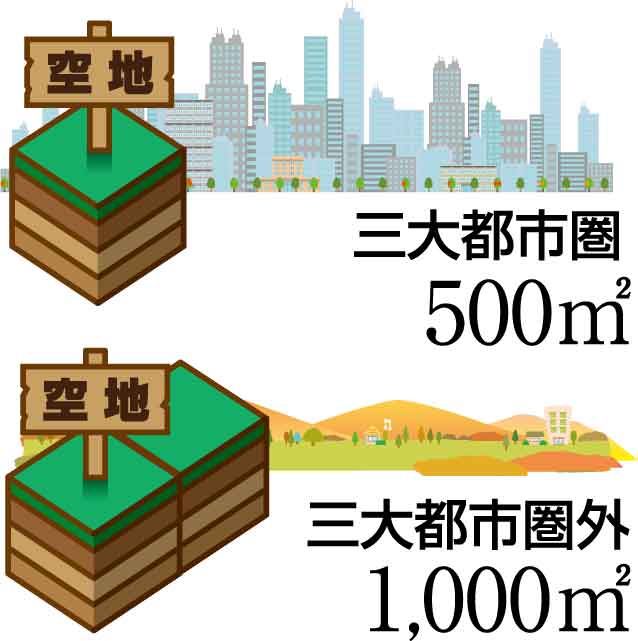

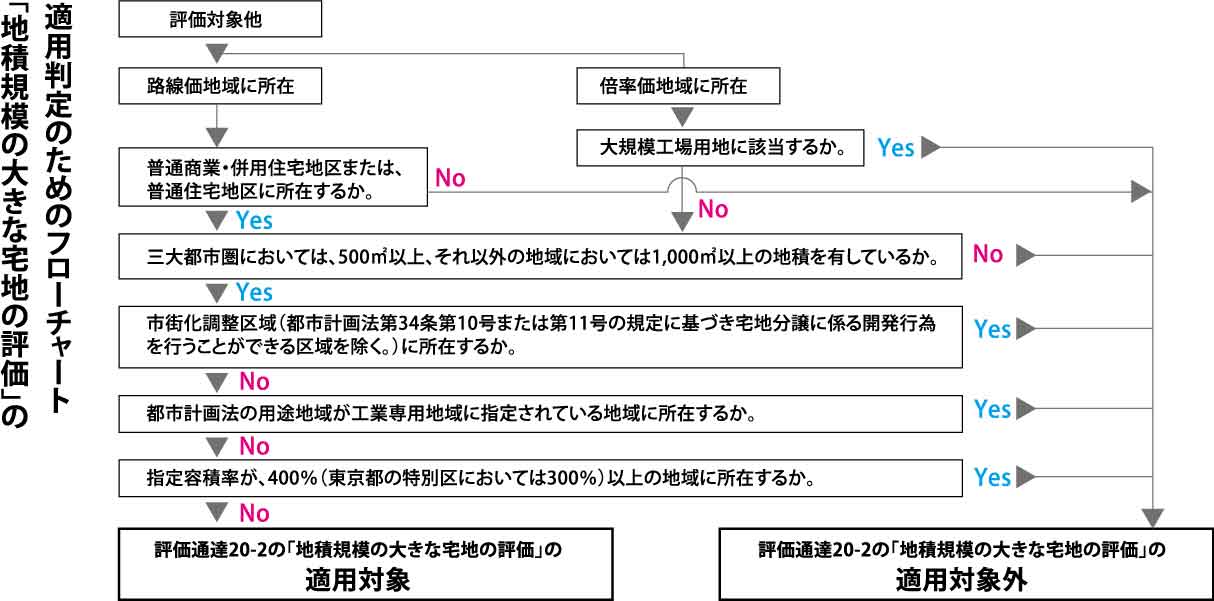

1.地積規模の大きな宅地とは、対象となる宅地

地籍規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

ただし、指定容積率が400%以上の地域に所在する宅地は除かれます。

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域に所在するものについては、地域規模の大きな宅地のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。

2.評価方法

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その住宅の地積を乗じて計算した価格によって評価します。

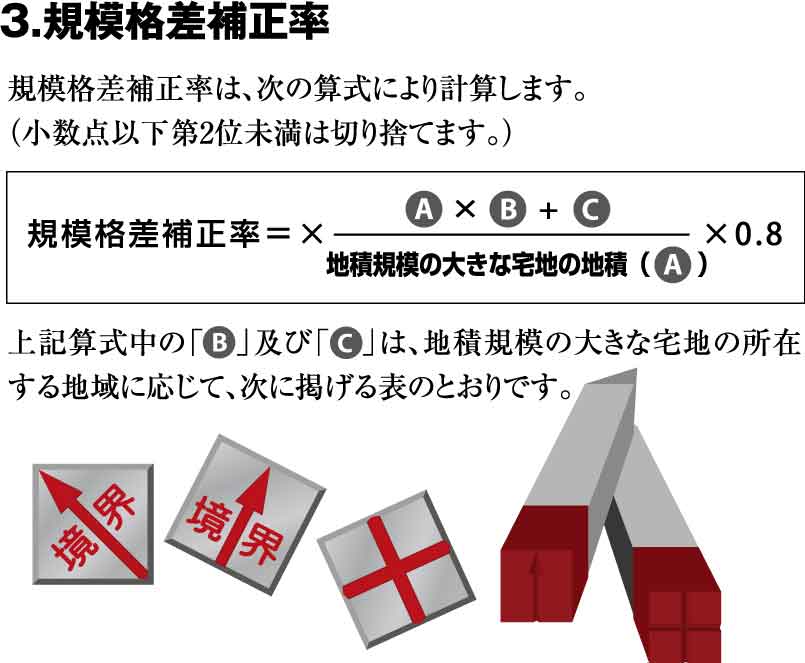

3.規模格差補正率

規模格差補正率は、次の算式により計算します。

(小数点以下第2位未満は切り捨てます。)

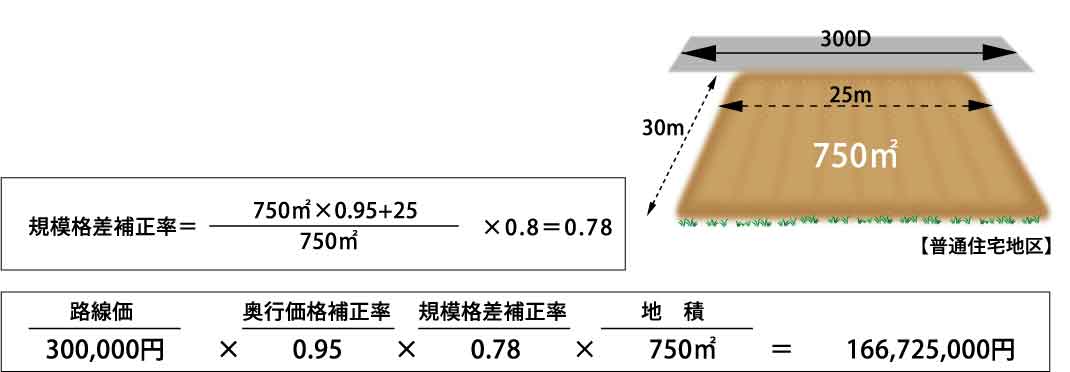

4.具体的計算例

次の図のような宅地(地積750㎡、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)

5.まとめ

普通住宅地区に所在する三大都市圏の土地において500㎡以上で適用があります。適用があると土地の評価が、20%ほど下がるため、500㎡ぎりぎり足りないときは、実測してみて500㎡以上になれば地積更生したり、隣地の一部を購入できないかを検討してみる価値はありそうです。

三大都市圏にある土地は、500㎡で80%評価、1,000㎡で78%評価、2,000㎡で75%評価と20%引きから始まりますが面積がどんどん大きくなってもそれほど大きく評価額は下がらない算式になっています。

あくまでも評価単位である利用単位ごとに面積を判定するため、800㎡の土地について400㎡ずつアパートが2棟建っていると400㎡のため適用対象外になってしまいます。

500㎡以上の土地を共有していれば適応対処になりますが、分筆して250㎡ずつ土地をAさんとBさんで相続すると適応対象外になってしまいます。

これから500㎡近くの土地を購入して賃貸経営をしようとする場合や自宅を購入しようとするときは、購入する土地の面積について適応が受けられるかどうかを検討された方がいい時代になりました。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから