ニュース・コラム

生産緑地2022年問題

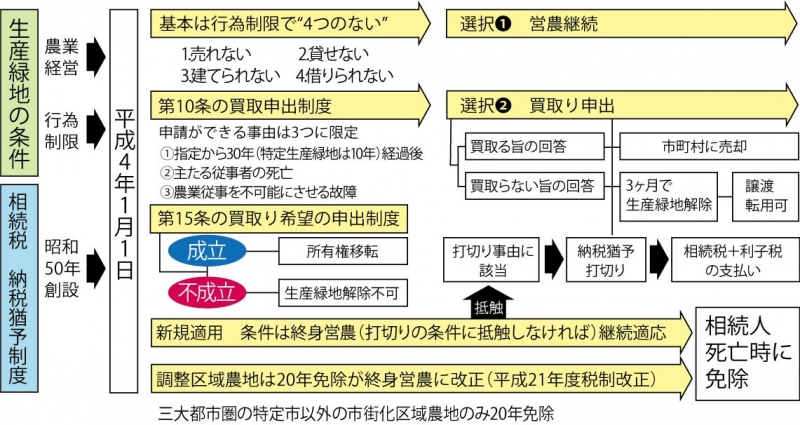

1⃣生産緑地と納税猶予の関係

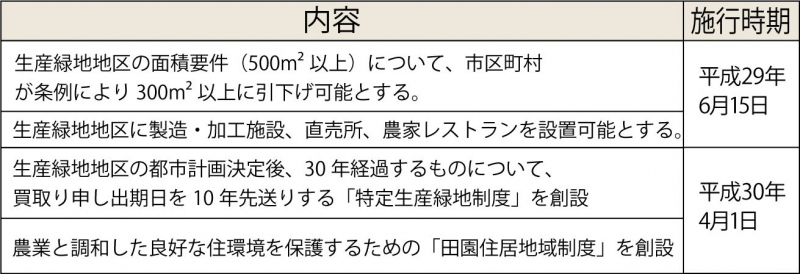

2⃣生産緑地と制度の改定

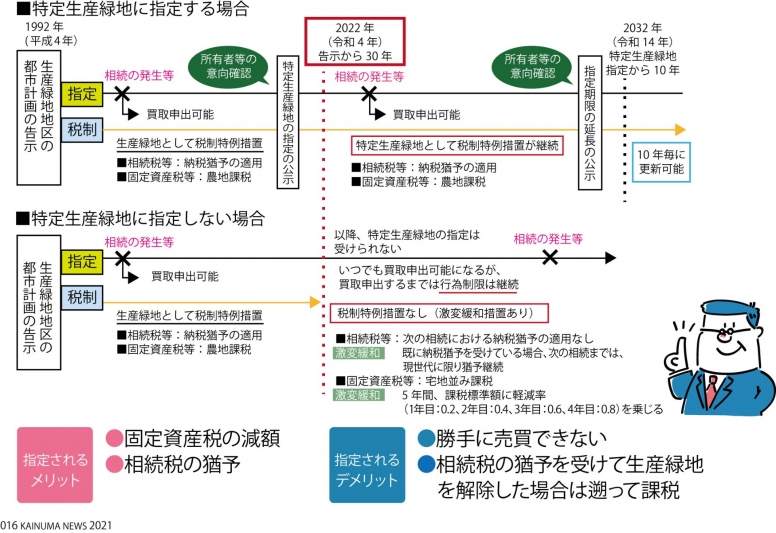

生産緑地の所有者等の意向を基に、市町村は当該生産緑地を特定生産緑地として指定できる。

指定された場合、買取り申出ができる時期は、「生産緑地地区の都市計画の告示日から30年経過後」から、10年延長される。10年経過後は、改めて所有者等の同意を得て、繰り返し10年の延長ができる。地方自治体の条例で生産緑地指定の面積の下限を1区画300㎡まで引き下げられるようになりました。

3⃣特定生産緑地の指定について

4⃣2022年の対応フローチャート

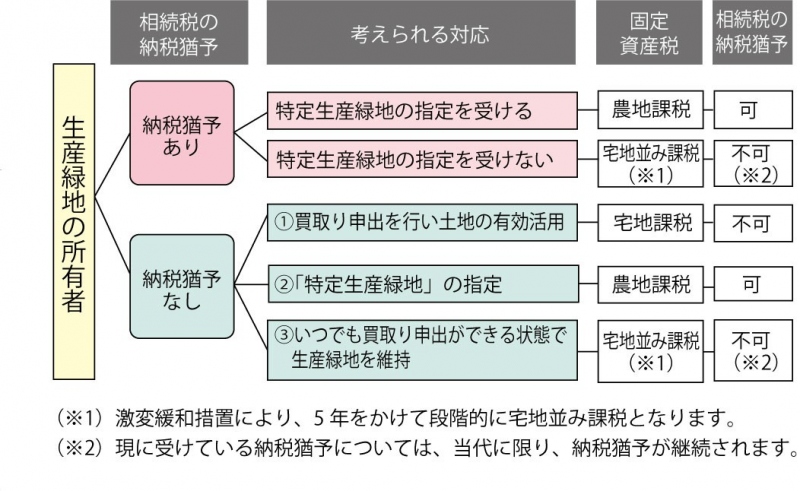

生産緑地の所有者が、生産緑地指定から30年経過後(2022年)にとり得る選択技としては、当該生産緑地について納税猶予の適応を受けているかどうかにより異なります。納税猶予の適応を受けていれば、

①市町村への買取り申出を行ったうえで生産緑地指定を解除し、土地の有効活用を行う。

②「特定生産緑地」の指定を受けて10年間営農を継続する。

③買取り申出も行わず、「特定生産緑地」の指定も受けず、いつでも買取り申出ができる状態で生産緑地を維持する、の3つに分類できると考えられます。

しかし③の選択技の場合、固定資産税の農地課税や相続税の納税猶予については、適応を受けられません。

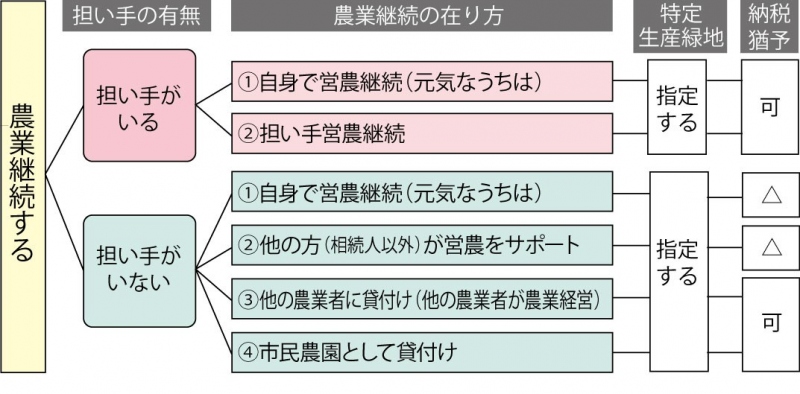

5⃣農業継続する場合(農地を農地として残したい場合)

生産緑地における現在の営農の状況としては、

①自身で営農

②家族や他の方(相続人以外)が営農をサポート

③他の農業者に貸付け(他の農業者が農業経営)

④市民農園として貸付け

のいずれかに分類されると考えられます。

推定相続人における農業の担い手の有無に応じて、農業継続の在り方は大きく異なります。

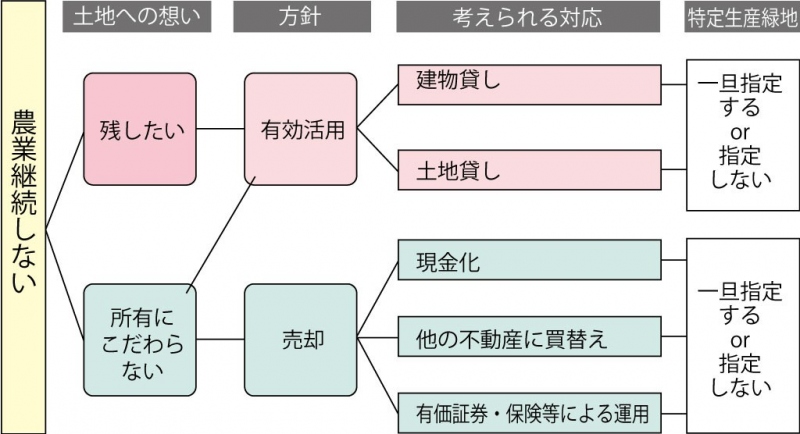

6⃣農業継続しない場合(農地の保全にこだわらない場合)

農業継続しない場合は、その土地を残したいかどうかの区別に応じて、①土地の有効活用をする。②売却する。の二択になるものと考えられます。土地の有効活用については、何のために行うのかという目的に加え、事業収支計画の確認や次世代の意思等もヒアリングし、安易な有効活用は行わず、十二分に検討したうえで行うべきものと考えます。

また、2022年に一旦特定生産緑地の指定を受けるかどうかは、有効活用や売却のスケジュール感によって判断することになると考えられます。

仮に途中で所有者に相続が発生し、その時点で生産緑地(特定生産緑地)の指定を解除しない場合、主たる従事者が次世代等に変更されるため、次の更新時までの間は生産緑地(特定生産緑地)の指定を解除することはできなくなる可能性があることにも留意が必要です。

農業継続しない場合(農地を農地として残さない場合)、相続税の納税において農地の納税猶予を受ける選択肢は無くなるため、相続税の納税をどのように乗り越えるか、十分な検討が必要です。