土地活用コラム

不動産所得の必要経費について

1.不動産所得の必要経費について

①必要経費とは

不動産所得の必要経費とは、その不動産所得を計算する際に、不動産の収入から差し引くことができる金額のことをいいます。

人用経費に算入する場合の注意事項については、次のとおりです。

(1)家事上の経費は必要経費となりませんが、個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます。)となるものがあります。

(例)店舗兼用住宅に係る費用(租税公課、家賃、水道光熱費など)

この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。

②必要経費の算入時期とは

必要経費となる金額は、その年において債務の確定した金額(債務の確定によらない減価償却費などの費用もあります。)です。つまり、その年に支払った場合でも、その年に債務の確定していないものはその年の必要経費になりませんし、逆に支払っていない場合でも、その年に債務が確定しているものはその年の必要経費になります。この場合の「その年において債務が確定している」とは、次の3つの要件をすべて満たす場合をいいます。

(1)その年の12月31日までに債務が成立していること。

(2)その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3)その年の12月31日までに金額が合理的に算定できること。

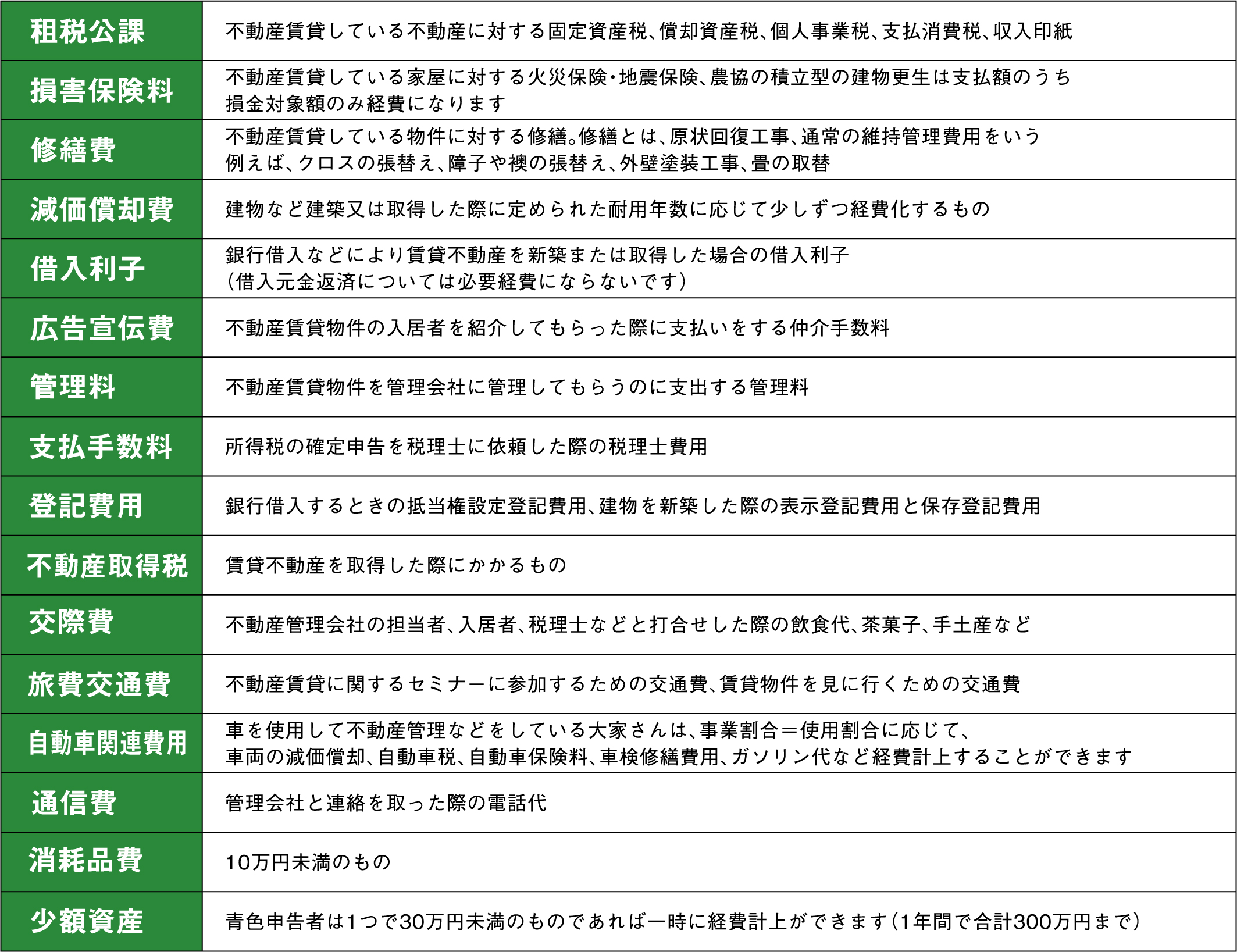

③必要経費の具体例

④帳簿と領収書の保存期間は?

青色申告を行っている個人事業主は「帳簿」を原則として7年間保存する義務があります。「帳簿」には、仕訳帳・総勘定元帳・現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳などが含まれます。保存期間の数え方は、確定申告の申告期限(確定申告をする年の翌年3月15日)の翌日から7年間です。例えば、2024年分の確定申告で作成した帳簿の保存期間は、確定申告の申告期限に該当する翌年の2025年3月15日の翌日から7年間、つまり2032年3月15日までとなります。また、帳簿に加えて、損益計算書、賃借対照表、棚卸表などの「決算関係書類」も同様に7年間保存が必要です。青色申告の場合、領収書は「書類」の「現金預金取引等関係書類」に該当します。そして、「現金預金取引等関係書類」の保存期間は原則として7年間です。

2.サラリーマン大家・年金大家さんで確定申告が不要となるケース

不動産所得が合っても、特例的に確定申告が不要となる場合があります。ここでは特に重要な「20万円以下」の基準を中心に、その条件や注意点を解説します。

①20万円以下の不動産所得(所得とは収入から必要経費を差し引いた後の儲けの金額)と給与所得者の特例

給与所得者が得る不動産所得が年間20万円以下の場合、原則として確定申告は不要になります。これは、税務手続きの簡略化を目的に設けられた特例です。ただし、住民税には特例はありません。

②年金受給者と20万円ルール

公的年金を受給している方にも、20万円ルールは原則的に適用されます。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから