土地活用コラム

親族間の取引に係る所得税法上の取扱いについて

不動産の貸付や事業を営む場合に親族に地代家賃を支払ったり、親族に給与を支払ったりすることも珍しいことではありません。

では、親族に地代家賃や給与を支払った場合にそれが不動産取得・事業所得の計算上、必要経費になるのか否かを今回はお話しします。

1.『生計を一にする親族』『生計を別にする親族』

所得税法上、親族は「生計を一にする親族」と「生計を別にする親族」の2つに分けられます。「生計を一にする親族」とは、生活の資を同じくする、つまり同じ財布で生活することを意味します。必ずしも同居しているか否かでは判断しません。例えば、親が名古屋に居住していて、子供(学生)が東京に居住している場合、親が子供に生活費の仕送りをしていれば、子供は、親と同居していなくとも、「生計を一にする親族」に該当することとなります。また、親の生活費と子供の生活費をきっちりと区別していて、お互いの間で生活費のやり取りがなければ、子供はたとえ同居していたとしても、『生計を別にする親族』に該当することとなります。

2.『生計を別にする親族』間の取引は、他人との取引と同じ取り扱い

『生計を別にする親族』に対して給与の支払や、地代家賃の支払いをする場合には、支払った地代家賃や給与の額は事業者の不動産所得・事業所得の金額の計算上必要経費に算入することができます。また、生計別親族側は、受け取った地代家賃は不動産所得の収入金額、受け取った給与の額が給与所得の収入金額とされます。親子間でも生計を別にする場合には、他人との取引と同様に取り扱うこととしています。

尚、給与の支払いをする場合には、給与支払開始の届出(源泉所得税に関する届出)書等を税務署長に提出する必要がありますが、その内容は紙面の関係上割愛します。

3.『生計を一にする親族』間の取引には注意が必要

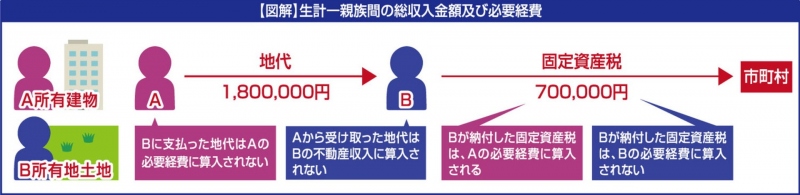

一方、「生計を一にする親族」に対して地代家賃の支払いをする場合には、支払った地代家賃は、事業主の不動産所得・事業所得の金額の計算上必要経費に算入することができません。次のような【例】の場合をご覧ください。

【例】

・AさんとBさんは夫婦で生計を一にしている。

・AさんはBさんの所得の土地の上にマンションを建設し、そのマンションの貸付(不動産貸付)業を営んでいる。

・Aさんはマンション敷地の使用料としてBさんに地代を年間1,800,000円支払っている。

・Bさんはマンション敷地の固定資産税700,000円を納付している。

【例】の場合、AさんがBさんに対して支払ってた地代年額1,800,000円はAさんの不動産所得の金額の計算上必要経費に算入することはできません。一方Bさんの受け取った地代年額1,800,000円はBさんの不動産所得の金額に計算上総収入金額に算入しません。

また、Bさんが納付した固定資産税700,000円はBさんの不動産所得の金額の計算上必要経費に算入しません。そのかわりに、当該固定資産税700,000円はAさんの不動産所得の金額の計算上必要経費に算入されます。

結果として、Bさんの不動産所得は収入も経費も0となります。(【図解】参照)

4.青色事業専従者給与・事業専従者控除額

事業主が『生計を一にする親族』に対して給与の支払いをする場合には、原則として上記の3の規定により、支払っ給与の額は地代家賃と同様必要経費に算入することはできませんが、一定の要件を満たす場合には、その支払った額又は一定額がその事業者の営む事業所得・不動産所得の金額の計算上必要経費に算入されます。この取扱いは、事業主が青色申告者の場合か白色申告者の場合かで取り扱いが異なってきます。

①事業主が青色申告者の場合には、以下の要件を満たせば、支払った給与の額が必要経費に算入されます。

また、事業専従者側は、受け取った給与の額が給与所得の収入金額とされます。

●事業主(青色申告者)の要件

・事業主が事業を営んでいること、不動産貸付の場合には事業的規模であること

・『青色事業専従者に関する届出書』をその年の3月15日までに所轄税務署長に提出すること

・給与が『青色事業専従者に関する届出書』に記載した金額であること

・支払う給与の額が労務の対価として相当と認められる金額であること

●青色事業専従者の要件

・事業専従者の年齢がその年の12月末日現在で15歳以上であること

・事業専従者は年を通じて6ヶ月(一定の場合には事業に従事できる期間の1/2)超の期間、青色申告者の営む事業に専ら従事すること

②事業主が白色申告者の場合には、以下の要件を満たすと、給与の支払いの有無にかかわらず事業専従者控除額として専従者が配偶者の場合には年間860,000円、配偶者以外の生計一親族の場合には年間500,000円と、この控除をする前の事業所得等の金額を専従者の数に1を足して数で割った金額のうちいずれか小さい金額が必要経費とみなされます。また、事業専従者側は、上記金額が給与取得の収入金額とみなされます。

●事業主(白色申告者)の要件

・事業主が事業を営んでいること、不動産貸付の場合には事業的規模であること

・確定申告書に事業専従者控除の適用を受ける旨やその金額等必要な事項を記載すること

●事業専従者の要件

・事業専従者の年齢がその年の12月末日現在で15歳以上であること

・事業専従者は年と通じて6月超の期間、白色申告者の営む事業に専ら従事すること

尚、給与の支払いをする場合には、上記同様の届出書等を税務署長に提出する必要がありますが、その内容は紙面の関係上割愛します。

5.事業専従者を有することとなった場合の注意点

事業主は、上記の青色事業専従者・事業専従者となった配偶者・配偶者以外の生計一親族について、配偶者控除・配偶者特別控除、扶養控除、障害者控除の適用を受けることができなくなります。、あた、青色事業専従者・事業専従者に所得が生じる為、地方公共団体からの障害者手当等の給付が受けられなくなる可能性があります。

親族間の取引では、「生計を一にする親族」と「生計を別にする親族」で所得税法上の扱いが大きく異なります。生計を別にする親族との取引なら、支払った地代や給与は必要経費に算入できますが、受け取る側は収入として申告が必要です。一方、生計を一にする親族との取引では原則として経費算入できず、固定資産税などの負担も形態によって扱いが異なるため注意が必要です。申告区分や届出の有無を正しく理解し、契約内容を明確にすることで税務上のトラブルを防ぎましょう。

相続や親族間での不動産取引は、専門的な知識や正確な手続きが欠かせません。「相続の手続きに不安がある」「親族間での不動産活用について相談したい」とお考えの方は、ぜひ貝沼建設株式会社にご相談ください。経験豊富なスタッフが、地域の特性やご家族のご事情に沿った最適な解決策をご提案いたします。相続や不動産に関するお悩みがありましたら、お気軽にお問い合わせください。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから