土地活用コラム

不動産貸付の規模による課税上の差異について

不動産所得は、不動産の貸付による所得をいうのですが、不動産貸付の規模の大小(事業的規模か否か)によって課税上の取り扱いが異なるものがあります。

今回はこの違いのうち主なものについてご説明しましょう。

事業的規模の判定

不動産の貸付が事業的規模で行われているかどうかの判定は、概ね以下の通りです。

建物の貸付については、次のいずれかの基準を満たせば事業的規模に該当します。

●アパート・マンション等の貸付が10室以上行われていること

●貸家・倉庫・工場等の独立家屋の貸付が、5棟以上行われていること

規模に応じた取り扱いの差異

不動産の貸付が事業的規模に該当するか否かによる課税上の取扱いの違いには以下の項目があります。

①資産紛失の必要経費計上の範囲の差異

貸付用償却資産(以下「貸付物件」とします。)を取り壊した場合、災害等により貸付物件が滅失・損壊した場合には、その貸付物件の損失直前の帳簿価格相当額(損失直前未償却残額部分)が「資産損失」となります(※)が、この資産損失の必要経費算入額の範囲が異なってきます。(※)損失につき受け取った保険金額相当額は除きます。

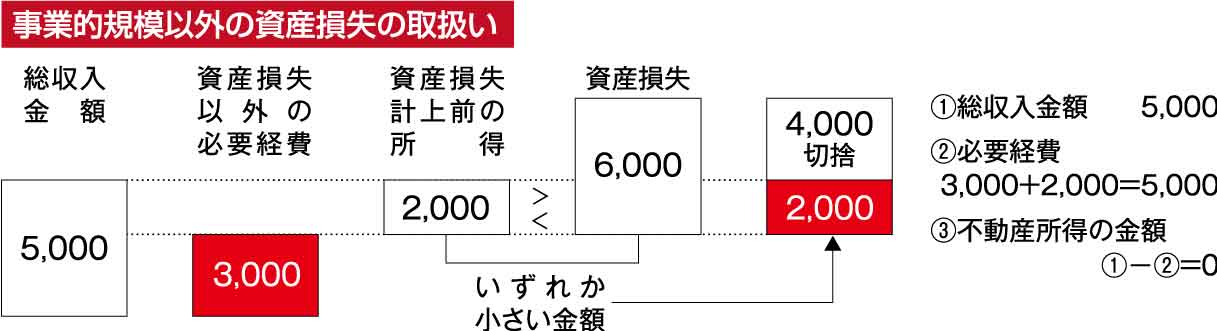

不動産の貸付が事業的規模に該当する場合には、この資産損失の金額が損失発生年分の必要経費となります。この資産損失が生じたことにより不動産所得が赤字となった場合、他の所得との損益通算が可能となります。また、その年分の他の所得との損益通算してもなお損失が残る場合には、その残った損失を翌年以降3年間の所得から控除することが可能です。一方、不動産の貸付が事業的規模に該当しない場合には、資産損失額と損失発生年分の不動産所得の金額(総収入金額から資産損失以外の必要経費を控除した残額)とのいずれか少ない額が必要経費となります。

従って、多額の資産損失が生じても、不動産所得の金額は0円となり、それを超える損失は切り捨てられ、他の所得との損益通算ができないこととなります。

不動産の貸付が事業的規模に該当する場合には、この資産損失の金額が損失発生年分の必要経費となります。この資産損失が生じたことにより不動産所得が赤字となった場合、他の所得との損益通算が可能となります。また、その年分の他の所得との損益通算してもなお損失が残る場合には、その残った損失を翌年以降3年間の所得から控除することが可能です。一方、不動産の貸付が事業的規模に該当しない場合には、資産損失額と損失発生年分の不動産所得の金額(総収入金額から資産損失以外の必要経費を控除した残額)とのいずれか少ない額が必要経費となります。

従って、多額の資産損失が生じても、不動産所得の金額は0円となり、それを超える損失は切り捨てられ、他の所得との損益通算ができないこととなります。

②未収賃貸料の回収不能の場合の手続きの差異

所得税法上、「不動産の賃貸収入は賃貸借契約が継続している限り、その賃貸料が未収であっても収入として計上しなければならない」と規定しています。従って、賃貸人が家賃の滞納をしている場合であっても賃貸借契約が継続していれば不動産収入を計上することになります。その後その滞納家賃が回収不能となることが確定した場合には、回収不能家賃の損失相当額が必要経費になりますが、その必要経費の計上方法が事業的規模か否かによって異なってきます。

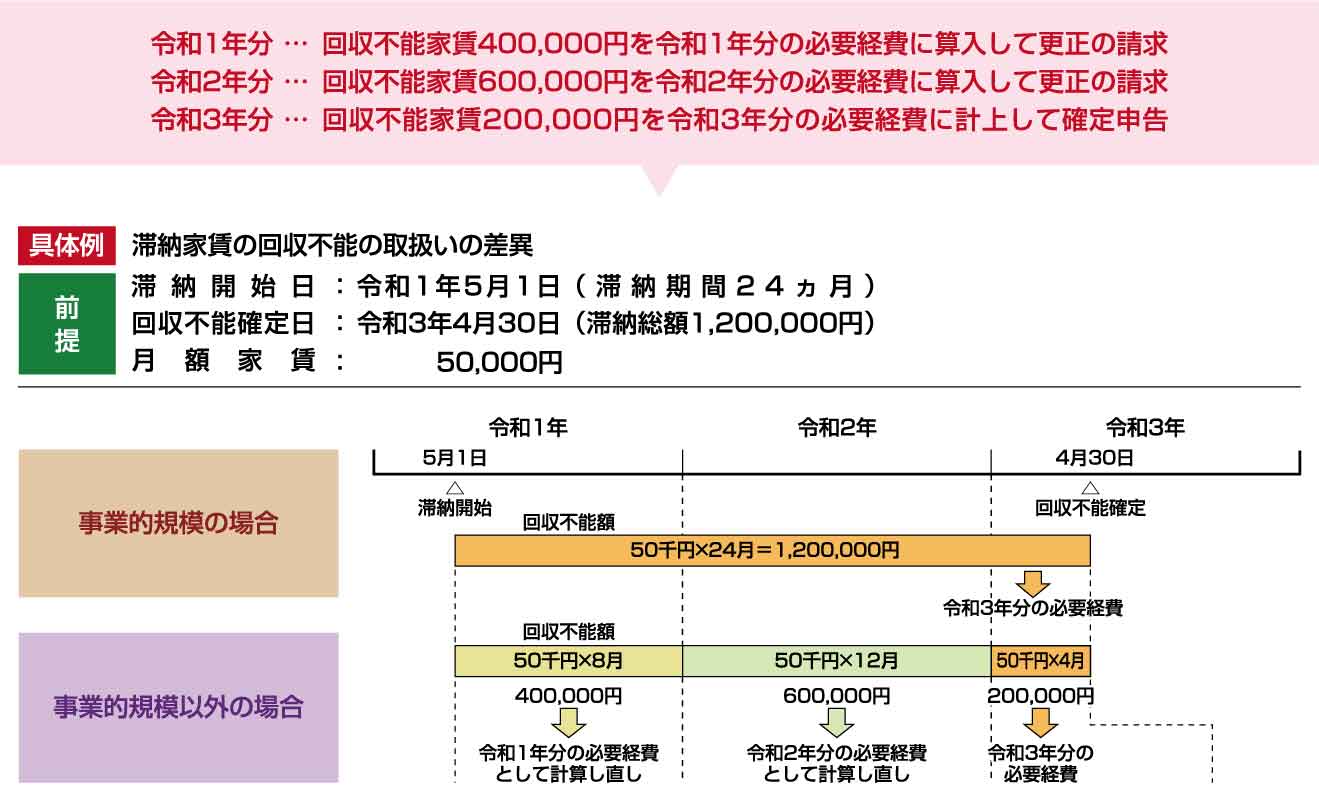

不動産の貸付が事業的規模に該当する場合には、回収不能額の金額を「貸倒損失」として回収不能が確定した日の属する年分の必要経費に算入します。一方、不動産の貸付が事業的規模に該当しない場合には、滞納開始の日の属する年分から回収不能が確定した日の属する年の前年分までの確定申告について、更正の請求(その滞納税を改めて各年分の必要経費に計上する税額計算のやり直し)をすることとなります。尚、回収不能が確定した日の属する年分の滞納額についてはその回収不能が確定した年分の不動産所得の金額を計算する際に必要経費に計上します。具体例を見ていきましょう。

賃貸人が月額50,000円の家賃を令和1年5月から令和3年4月迄の2年間滞納したのち、令和3年4月末でその滞納家賃が回収不能となったとします。

滞納額の合計は、50,000円×24ヶ月=1,200,000円となります。

不動産の貸付が事業的規模に該当する場合には、回収不能額の金額1,200,000円を「貸倒損失」として令和3年分の必要経費に算入します。一方、不動産の貸付が事業的規模に該当しない場合には、回収不能額を令和1年分、令和2年分、令和3年分に分け、それぞれ次の手続きを行います。

所得税法上、「不動産の賃貸収入は賃貸借契約が継続している限り、その賃貸料が未収であっても収入として計上しなければならない」と規定しています。従って、賃貸人が家賃の滞納をしている場合であっても賃貸借契約が継続していれば不動産収入を計上することになります。その後その滞納家賃が回収不能となることが確定した場合には、回収不能家賃の損失相当額が必要経費になりますが、その必要経費の計上方法が事業的規模か否かによって異なってきます。

不動産の貸付が事業的規模に該当する場合には、回収不能額の金額を「貸倒損失」として回収不能が確定した日の属する年分の必要経費に算入します。一方、不動産の貸付が事業的規模に該当しない場合には、滞納開始の日の属する年分から回収不能が確定した日の属する年の前年分までの確定申告について、更正の請求(その滞納税を改めて各年分の必要経費に計上する税額計算のやり直し)をすることとなります。尚、回収不能が確定した日の属する年分の滞納額についてはその回収不能が確定した年分の不動産所得の金額を計算する際に必要経費に計上します。具体例を見ていきましょう。

賃貸人が月額50,000円の家賃を令和1年5月から令和3年4月迄の2年間滞納したのち、令和3年4月末でその滞納家賃が回収不能となったとします。

滞納額の合計は、50,000円×24ヶ月=1,200,000円となります。

不動産の貸付が事業的規模に該当する場合には、回収不能額の金額1,200,000円を「貸倒損失」として令和3年分の必要経費に算入します。一方、不動産の貸付が事業的規模に該当しない場合には、回収不能額を令和1年分、令和2年分、令和3年分に分け、それぞれ次の手続きを行います。

令和1年分・・・回収不能家賃400,000円を令和1年分の必要経費に算入して更生の請求

令和2年分・・・回収不能家賃600,000円を令和2年分の必要経費に算入して更生の請求

令和3年分・・・回収不能家賃200,000円を令和3年分の必要経費に計上して確定申告

❸事業専従者給与等の必要経費計上の可否

不動産貸付を行う個人と生計一の配偶者や親族が、その業務に専ら従事していれば、給与を支払うこととなりますが、この事業専従者に支払う給与の取扱いが異なります。不動産の貸付が事業的規模に該当する場合には、「青色事業専従者給与」「事業専従者控除額」として必要経費に算入します。

しかし、不動産の貸付が事業的規模に該当しない場合には、必要経費に算入することはできません。❹青色申告特別控除額の差異

青色申告者については、不動産所得の金額(総収入金額-必要経費)から「青色申告特別控除額」を控除しますが、この控除額に差異があります。不動産の貸付が事業的規模に該当する場合には、それぞれの要件により各々の控除額が不動産所得の金額から控除されます。

不動産貸付を行う個人と生計一の配偶者や親族が、その業務に専ら従事していれば、給与を支払うこととなりますが、この事業専従者に支払う給与の取扱いが異なります。不動産の貸付が事業的規模に該当する場合には、「青色事業専従者給与」「事業専従者控除額」として必要経費に算入します。

しかし、不動産の貸付が事業的規模に該当しない場合には、必要経費に算入することはできません。❹青色申告特別控除額の差異

青色申告者については、不動産所得の金額(総収入金額-必要経費)から「青色申告特別控除額」を控除しますが、この控除額に差異があります。不動産の貸付が事業的規模に該当する場合には、それぞれの要件により各々の控除額が不動産所得の金額から控除されます。

❺その他

所得税の延納をし、利子税を支払った場合の取扱い、貸倒引当金(個別評価)の計上などありますが、紙面の都合上説明は割愛します。

所得税の延納をし、利子税を支払った場合の取扱い、貸倒引当金(個別評価)の計上などありますが、紙面の都合上説明は割愛します。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから