土地活用コラム

生前贈与と名義預金かの判断

はじめに

相続税の申告書上、相続財産の申告漏れの代表的なものとして家族名義金があげられています。

資産家の人で金融資産が少なすぎると相続税の税務調査に選ばれやすくなります。

夫が子のために子の名義で貯金している場合や、専業主婦の妻が夫の収入から受け取ったお金を妻の名義で貯金している場合、名義は子や妻にも関わらず、夫の財産になってしまうことがあることをご存じでしたでしょうか。

名義預金とは、自分の通帳に財産を置いておくのではなく、親族などの通帳の名義を借りて、そこに自分のお金を預けておくこと、またはその口座そのものをいいます。

例えば、親が子のために、自身の給与から毎月子の名義で貯金していたとします。口座の名義人は子供になっていますが、実態としては、親の給与から貯めたものですので「親の貯金」と同じです。そのため、相続税の税務調査があった場合には、子供名義の預貯金にも関わらず、夫の貯金ですねとみなされて、税金を追加で支払わなければならないことがあります。

生前贈与は証拠を残す

贈与というのは民法上の贈与契約をいいます。契約というのは、お互いが納得して成立するものですから、どちらかが知らないなどということはあり得ません。

簡単に言うと、自分の持っているものをタダであげますといい、相手方がもらいますといって成立することです。

親が子供に内緒で子供名義の預金に入金していたからといっても、贈与していたとはいえません。もらった子供が承知しており、自由に使うことができて初めて贈与が成立しているのです。お互いの意思を確認するため、贈与の際には贈与契約書を作成(書面による贈与)し、贈与した人ともらった人それぞれが自署で署名押印しておけば、贈与事実の証明になりやすいです。未成年者への贈与の場合は親権者が代理して署名押印します。契約書に公証役場で確定日付をもらっておけば、時期についてもより確実になります。税務調査のときに、「この贈与契約書は、いつ作りましたか?」と聞かれることがあります。

もしかしたら、「パソコンを見せてくれませんか?」と聞かれて、ファイルの作成日付を確認されることもあるのです。

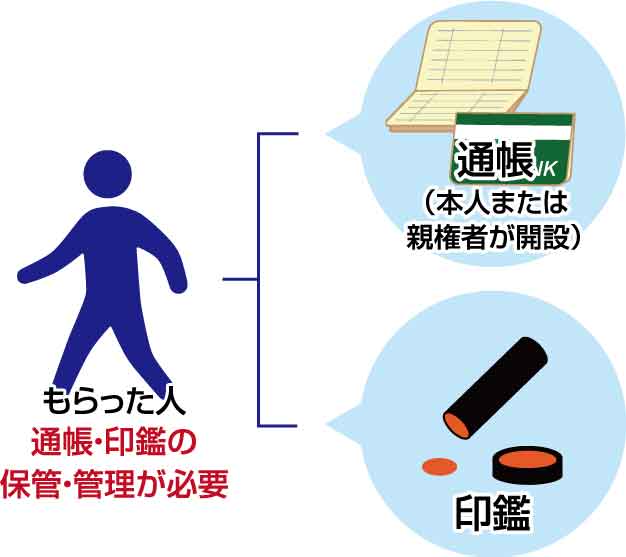

もらった人が通帳(口座開設の申し込みは必ず本人又は親権者がすること、)印鑑を保管、管理することが必要になります。

親が痴呆になった場合にはあげるという意思がありませんので贈与はできなくなります。したがって早めの贈与を心がけましょう。今後、贈与の改正があるかもしれません。贈与はあげる人の意思表示であるため、生前に相続人に格差をつけることができるという行為になります。

贈与税には時効があり、7年です。しかし、名義預金には時効という概念がありません。それは贈与が成立しておらず、時が経過しても名義預金はあなた自身の財産であることに変わりはないからです。つまり、何十年もかかって積み立てた名義預金もあなたの財産として相続税申告が必要となるのです。

名義預金かどうかの判断

相続財産の認定は、財産の名義にかかわらず実質的に被相続人の財産と認められるものが課税の対象とされています。

お年玉預金があるときは、子供が成人したら親の管理をやめて、子供に通帳と印鑑を渡すようにしましょう。

専業主婦によるへそくりについては、夫から預かった金銭を自分でやりくりし、残った部分を入れたということは、原資はその金銭を稼いでいた夫のものになります。たしかに管理、運用してきたのは妻かもしれませんが、原資の負担者が分かっているときは、その原資の負担者である夫のものになります。

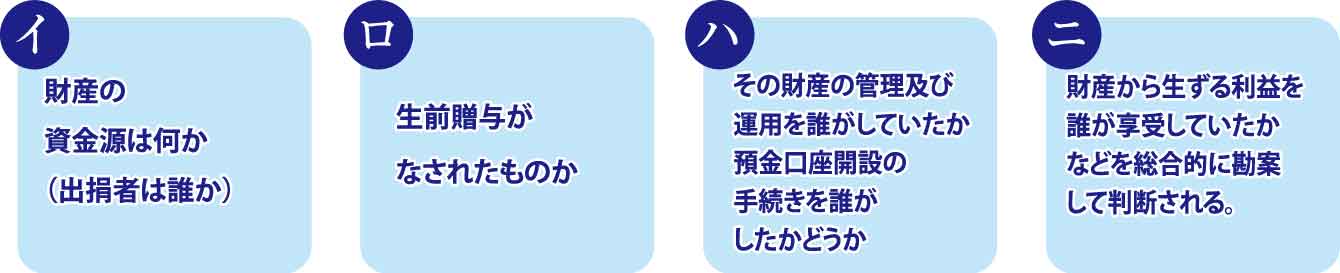

名義性の預金が名義人に帰属するか、被相続人に帰属するかは、財産の名義にかかわらず、

したがって、預貯金等の名義が変わった時点で直ちに名義人に帰属するということにはならない。

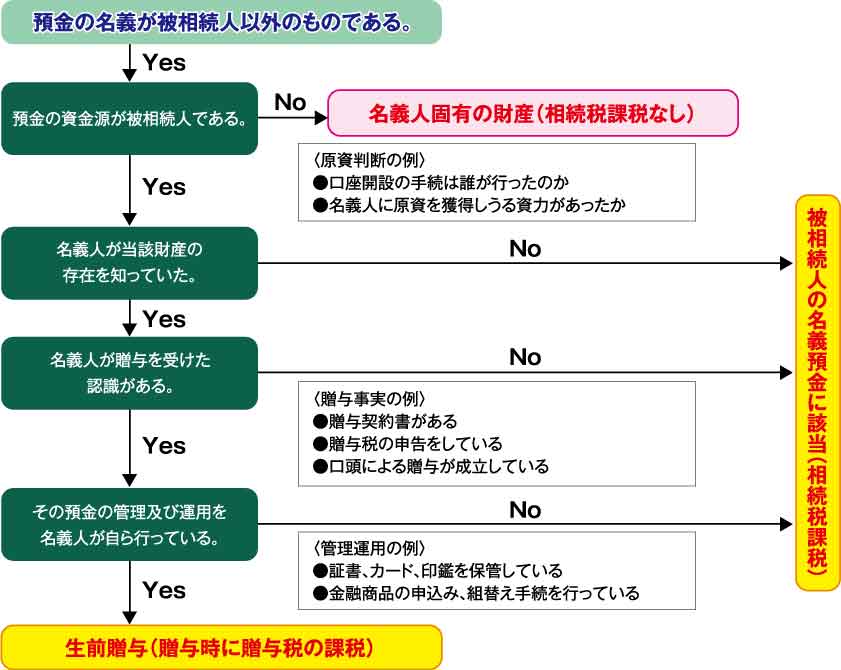

具体的に、名義預金に該当するかどうかを以下のフローチャートでご確認いただくことが可能です。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから