土地活用コラム

被相続人の貸金債権と特別受益の関係について

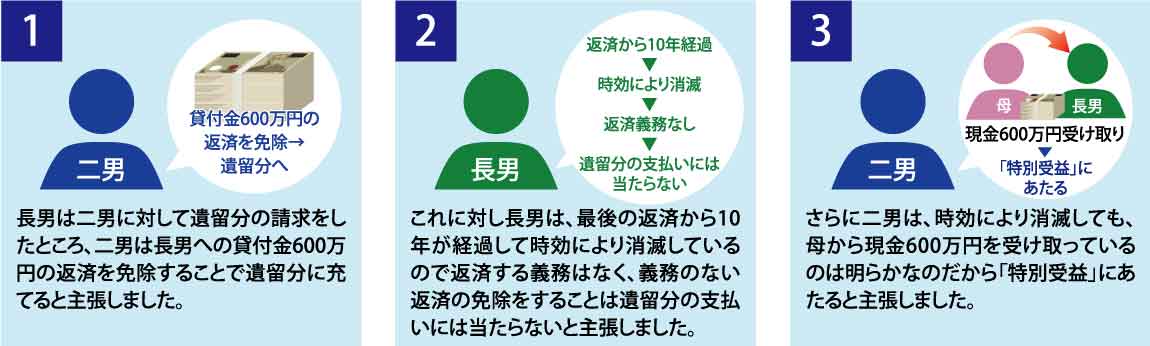

★母親は、1996年に長男が会社を設立するときに、開業資金1000万円を長男に貸し、借用書も作成しました。

長男は母に毎月返済していましたが、やがて会社の資金操りが悪化して母への返済が滞り、2005年に返済したのが最後でした。母も自分の息子ということもあり、積極的に請求することもないまま、2020年に亡くなりました。貸付金の残りは600万円ありました。なお、母は自分の介護をしてくれた二男に対して、全財産を相続させるという遺言を残していました。

裁判だと、どちらの主張が認められるでしょうか?

少し複雑ですが、要するは親から子供への貸付けがされた場合、時効で消滅したことがその後の相続にどのような影響を及ぼすのかという問題です。

①基礎知識

❶被相続人が有していた貸金債権は、遺留分を計算する遺産となります。

❷相続人にされた「贈与」分は「特別受益」として、相続開始前10年間に行われたものだけを遺留分を計算する遺産としてカウントします。(民法が改正されました)。

※10年以内に限定されるのは、あくまでも遺留分を計算する場合であり、通常の遺産分割協議においては期間の限定は定められていません。

❸遺留分権利者の遺留分が侵害されたとして請求できる金額を計算するときは、被相続人から受けた生前贈与分を遺留分侵害額から差し引きます。そして、差し引く贈与金額の範囲については、期限は定められていないので、10年以上前の贈与であっても、贈与された分はすでに受領済みということで、遺留分請求額から差し引きすることになります。

②特別受益とは?

法律上、生前贈与で渡した財産は「遺産の前渡し」をしたと考えます。この前渡しのことを、特別受益といいます。

遺産分割協議では、この特別受益を被相続人が亡くなった時の遺産に戻して加算した上で考えることになります。

そして、特別受益は、あくまでも「贈与」されたことが大前提となっており、民法にも定められています。

③特別受益の対象となる生前贈与は?

親が子供のために援助したもの全てが特別受益になるというわけではありません。なぜなら、一般的に、親は子供を扶養する義務があるからです(特に子供が未成年や学生など経済的に自立していない場合)。

なので、食費や学費、医療費やお小遣い程度のものは、特別受益とはなりません。

特別受益の具体例としては、不動産の贈与、子供が新居を購入する際の頭金の援助、婚姻や養子縁組の際の持参金や支度金が代表例として挙げられます。

④特別受益に時効はないのか?

特別受益には時効が定められていません。なので、30年前のことであっても、特別受益となる生前贈与を受けている場合には、持戻しの対象になります。ただ、現金を渡した場合は日付や金額がはっきりしないので、あまり問題にはなりません。

しかし、土地や建物を贈与した場合は登記に記載されるので、必ず持戻しの対象となります。

⑤本問の場合は?

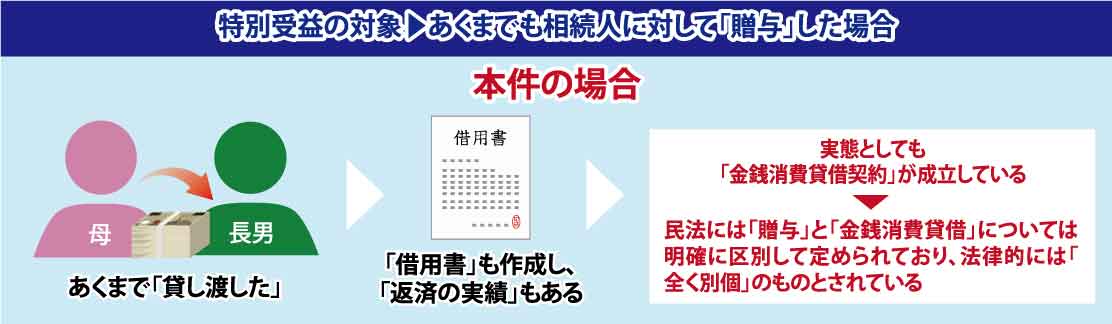

さて、ここまでの説明だと多くの方は、親に600万円の借金が残っているのに、相続の場になって時効により消滅したなどと主張する長男は、とんでもなく図々しいと思われたのではないでしょうか?

しかし、そこには法の不備ともいえるような、落とし穴があります。

特別受益の対象となるのは、あくまでも相続人に対して「贈与」した場合なのです。

ところが、本件の場合、母親は1,000万円を贈与したのではなく、あくまでも「貸し渡した」のであり、「借用書」も作成し、実際に「返却の実績」もあるので、実態としても金銭消費貸借契約が成立しているのです。

そして、母から子供に現金が移動しているからといって、貸金として渡された現金が、時効にかかったからといって、贈与されたものであると法的性質が当然に変化することにはならないのです。

なぜなら、民法には、「贈与」と「金銭消費貸借」については明確に区別して定められており、法律的には「全く別個」のものとされているからなのです。

⑥実際の解決

これは私が二男側の代理人となった訴訟事例をアレンジしたものです。

裁判官も同様の疑問を抱いたことで長男側を説得してくれ、時効により消滅する金額の半分を特別受益とする前提で和解して解決となりました。

⑦注意点

親族間のお金のやりとりについては、贈与と認定されて贈与税が課税されないように、借用書を作成し、返済についても記録が残るように振込することが推奨されています。

しかし、本件ではこのことが裏目に出てしまったものです。

あくまでも貸付けとしてお金を渡したのであれば、借主に債務承認をさせるなど時効を止める手立て(中断措置)をする必要があります。

もし相続人に対する貸付けがある場合には、時効にかかっていないか確認することをおすすめします。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから