土地活用コラム

相続税の生前贈与加算について

我々税理士は、相続税申告の依頼を受ける場合、被相続人の預貯金等につき相続開始日の残高証明のほか、当該通帳の異動状況を相続開始前3年間にさかのぼって確認をさせていただきます。

これは、その期間中に被相続人から相続人に対する贈与があった場合に、贈与がされた財産を相続財産に加算し、相続税の課税価格を計算する必要があるからです。これを『相続税の生前贈与加算』といいます。今回は、この生前贈与加算についてお話しします。

1.生前贈与加算の規定 相続税法第19条で次のような規定があります。

『相続又は遺贈により財産を取得した者が相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に、被相続人から贈与を受けた財産があるときは、贈与税が課税されているかどうかに関係なく、当該贈与を受けた財産の贈与時の価格を相続税の課税価格に加算する。また、加算された贈与財産の価額に対し課された贈与税額は、加算された人の相続税額の計算上控除する。』

尚、次に掲げる財産については、相続税の課税価格に加算されません。(紙面の都合上、内容は割愛します)

①贈与税の配偶者控除の特例を受けている又は受けようとする財産のうち、その配偶者控除に相当する金額

②直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

③直系尊属から一括贈与を受けた教育資金のうち、非課税の適応を受けた金額

④直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適応を受けた金額

(相続開始時に残額がある場合は、残額を相続財産に加算します)

【国税庁HP タックスアンサー№4161】より

2.この規定の注意点

この規定は、相続又は遺贈により財産を取得した者が対象となります。相続人かどうか、財産を取得したか否かで判断するのではないことに注意が必要です。

例えば、次に該当するときは、この規定の適用を受けることとなります。

●相続人に該当しない親族(孫等)や血縁関係のない第三者が、遺贈により財産を取得した場合において、相続開始前3年以内に被相続人から贈与を受けているとき

●相続放棄をした相続人が、みなし財産である死亡保険金等を受け取った場合において、相続開始前3年以内に被相続人から贈与を受けているとき

従いまして、上記に該当するときは、相続税の打ち合わせに際しては、税理士にその旨を伝えてください。

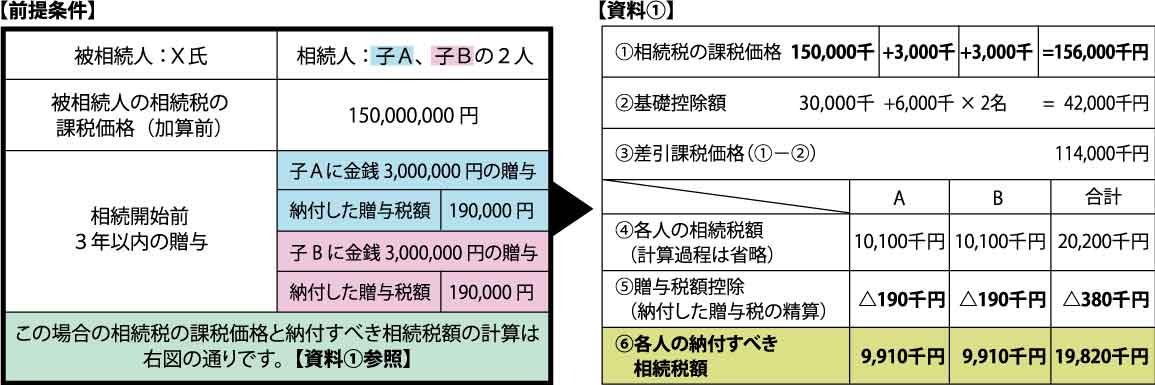

3.生前贈与加算がある場合の具体例

では、生前贈与加算がある場合の税額を計算してみます。

4.子以外の別の親族に贈与した場合

上記具体例につき、X氏が生前中に子Aの配偶者Cに3,000,000円、子Bの配偶者Dに3,000,000円の贈与をしたとします。その後、X氏の相続が発生した場合、C及びDが相続又は遺贈により財産を取得しなければ、C及びDに贈与した財産は『相続税の生前贈与加算』の適用がありません。

従って相続税の課税価格は150,000,000円となります。この場合の納付すべき相続税額の計算は上図の通りです。【資料②参照】

【資料①】の相続税額合計は、19,820,000円となるのに対し、【資料②】の相続税額合計は、18,400,000円となり、子以外の親族に贈与した方が1,420,000円少なくなります。それぞれの配偶者C及びDが納付した贈与税額を加算したとしても、【資料②】の方が1,040,000円少なくなります。

※【注意】今回の結果は贈与税の税率と相続税の税率の差による要因と、生前贈与加算の有無で生じる相続税の課税価格の差による要因で得られたものとなります。贈与財産の価額、相続税の課税価格によって異なる結果となることがあります。具体的なシミュレーションは税理士にご相談ください。

5.生前贈与加算されないための検討事項

これから、相続税対策として贈与をしようと考えられている方は、以下のことを検討してみるのもいいでしょう。

●自分の子に配偶者(婿や嫁)がいる場合には、その婿や嫁に財産を贈与する。(但し、その婿や嫁は自分の相続時には遺言により財産を取得しないこと。又、この場合には嫁や婿は養子としないこと。)

●相続放棄をする予定の相続人が、相続税のみなし財産である死亡保険金等の受取人となっている場合には該当保険金受取人を他の相続人に変更をする。

●上記1の、『贈与税の配偶者控除』『住宅取得資金・教育資金・子育て・結婚資金の贈与の非課税特例』制度を活用する。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから