土地活用コラム

令和2.3年度の税制改正について

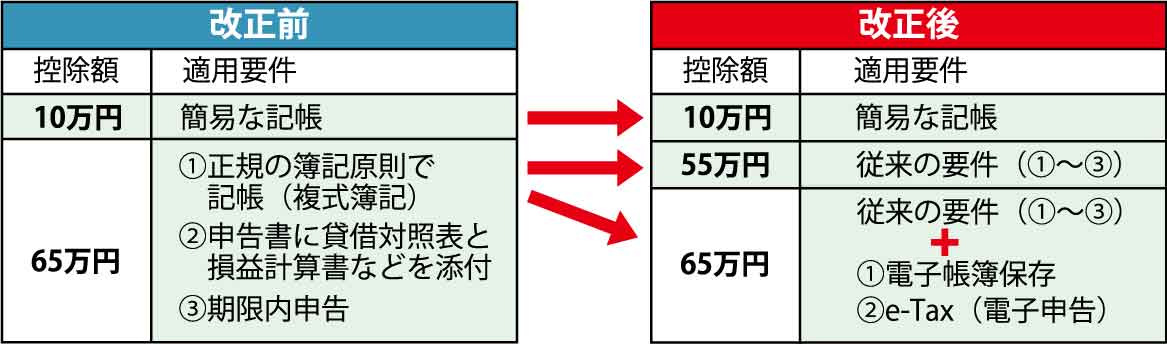

1.青色申請特別控除の改正により65万円控除は電子申告が必要になりました。

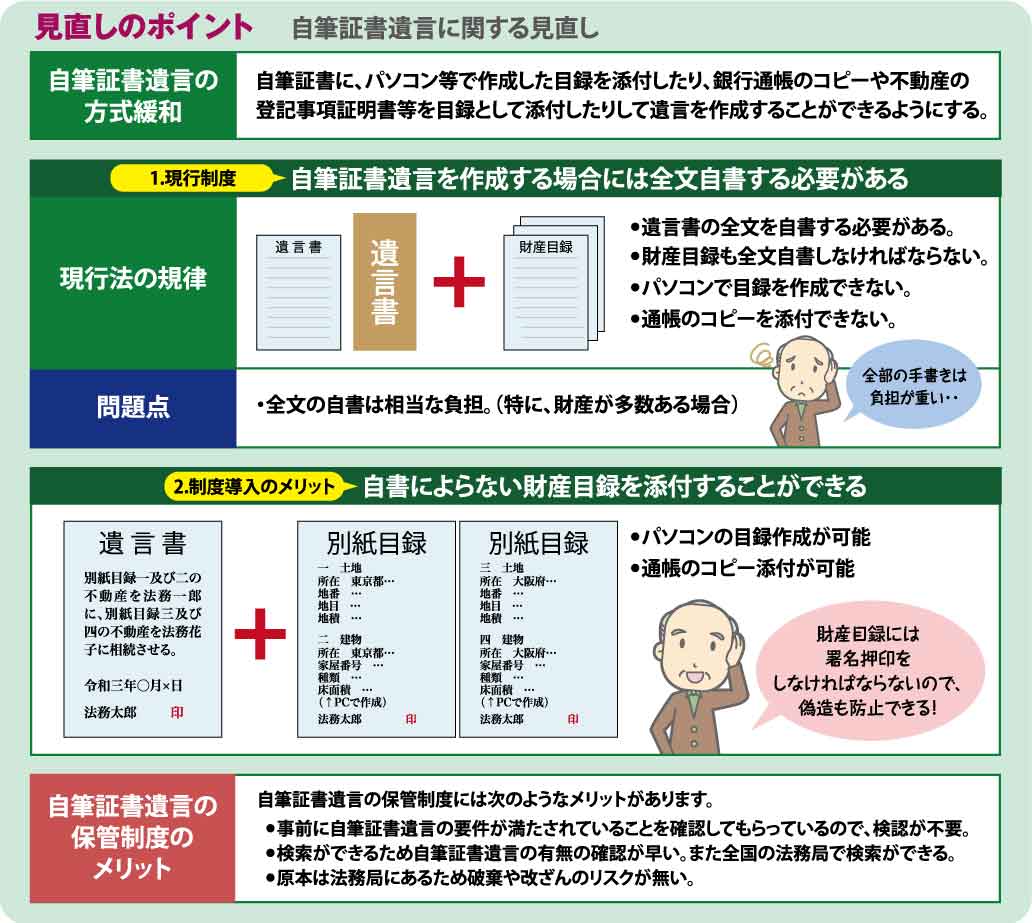

2.自筆証書遺言の改正と令和2年7月10日から法務局への保管ができるようになりました。

3.基礎控除について合計所得金額が2,400万円を超える個人については、その合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については基礎控除の適用はできないことになります。

近年の副業やフリーランスといった働き方の多様化に伴い、給与所得控除等の見直しが行われ、10万円が基礎控除へ振替えられました。つまり、基礎控除額が10万円増加に対して、給与所得控除と年金控除額10万円の減少になりました。

※適応時期:所得税は令和2年分以降、個人住民税は令和3年分以降

4.未婚のひとり親に対する税制上の措置及寡婦(寡夫)控除の見直し

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適応されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、今回の改正では、全てのひとり親家庭に対して公平な税制支援を行う観点から、

①婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身について、同一の「ひとり親控除」(控除額35万円)を適用することとします。

②上記以外の寡婦については、引き続き寡婦控除として、控除額27万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡婦と同様の所得制限(所得500万円)を設けることとしました。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とします。

5.直系尊属からの住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の拡充

2021年(令和3年)1月1日から同年12月31日の住宅所得等資金の贈与において、下図のとおり非課税限度額が引き上げられます。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから