土地活用コラム

セルフメディケーション税制と医療費控除

セルフメディケーション税制と従来の医療費控除の選択適用

国税庁のホームページに以下の記載があります。

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となりますので、いずれか一方を選択して適用を受けることになります。

したがって、セルフメディケーション税制の適用を受けることを選択した納税者は従来の医療費控除を受けることができず、従来の医療費控除を受けることを選択した納税者はセルフメディケーション税制の適用を受けることはできません。このため例えば、セルフメディケーション税制の適用を受ける場合には、この特例の対象となる特定一般用医薬品等購入費以外の医薬品の額が適用下限額(10万円と総所得金額の5%相当額のいずれか低い方の金額)を超える場合であっても、従来の医療費控除を併せて受けることはできません。

➀対象期間は現時点では、平成29年1月1日から平成33年12月31日の5年間は決まっていますが、それ以降は未定です。

②セルフメディケーションとは軽度な病気などですぐに病院に行き処方箋や治療を受けるのではなく、医療用薬品と同じ市販薬(いわゆるスイッチOTC医薬)の代替的使用を促進することが期待される。

つまり、医療機関を使用することに比べて診察料、処方箋料などの医療費がかからなくなり、国の財産として医療費が適正化されることが考えられます。

③特定一般用医薬品等が対象となり、厚生労働省が定めています。一般の納税者が見極めるのは困難なため、税制対象となる医薬品等は厚生労働省のサイトに記載があります。また対象商品にはパッケージに次のマーク

が入っています。

レシートに★マークを付すとともに、対象商品である旨を記載することとしています。

④対象者としては、健康の維持増進及び疾病の予防への取組として健康診断、インフルエンザの予防接種、定期健康診断などを行ってる者となっています。

領収書(原本提出)、または結果通知書(コピー提出可で検診結果部分は不要のため黒塗り又は該当部分の切り取りをしてください)を提出することになりますので保存ください。

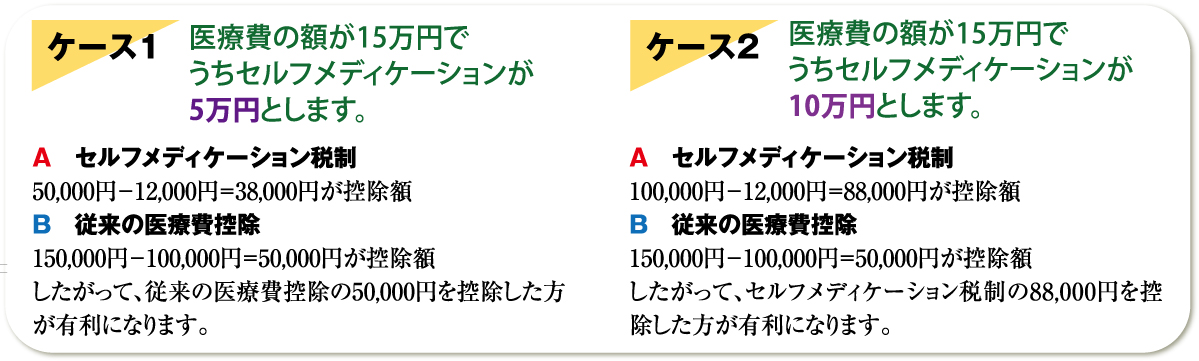

⑤セルフメディケーションの控除額は対象となる購入対価のうち12,000円を超える金額で控除限度額が88,000円となります。

今までは同居世帯で医療費が年間10万円ないと使用できませんでしたがセルフメディケーションに該当すると12,000円えお超えると控除ができることになります。

したがってスギ薬局などのドラッグストアでのレシートの保管をお願いします。

⑥セルフメディケーション税制と従来の医療費控除は選択適用で選択した場合には変更できません。

有利不利を計算するために、お手数ですが従来の医療費がいくらなのかとセルフメディケーションの金額がいくらかとそれぞれ集計が必要になりますので、集計のご協力をお願いしたいと思います。

簡単な具体例を挙げてみます。

大家さんの抱える問題点の事例

1.認知症における注意点

契約関係が全く不可能になると大規模修繕・管理ができなくなる、収益物件の建築・建替ができない、物件売却・買換えができない、抵当権設定ができないため親の土地の上に子供・孫のマイホームが建築ができないなどと不都合が生じます。

そこで土地建物を法人に売却して代表者を認知症になりそうな人以外にしておくと認知症対策、給与を認知症になりそうな人以外に支払えば所得分散も可能になります。

生前に土地建物を法人へ売却し、法人化しておき管理させたい相続人を決めておくことで不動産の有効活用を可能とし争続対策を防止できます。

※法人化のメリットは個人と法人の税率差を活用、役員給与を通じて所得分散ができる、給与に対する給与所得控除額の適用、利益繰延型の生命保険に加入し、将来の大規模修繕に備えることができる、相続財産の増加を防止できる、会社の株式等を相続人が所有し相続税対対策とする、会社所有の建物については相続登記の必要がないなどあげられます。

法人の役員になれば小規模企業共済に加入することができる。

推定相続人が複数いて、それぞれに収益物件を相続させたい場合は、物件ごとに会社を設立すべきです。残債のない高収益物件が法人化には適しています。

法人化以外の提案としては、古い収益物件を生前に子供に贈与する、一度建物を贈与すれば賃貸収入はもらった子供に継続的に受け取ることができる。

たとえば課税の賃料が年間1,000万超えているため消費税を負担している大家さんは特分贈与や全部を生前贈与すると消費税の負担がなくなることもあるため消費税率が10%(平成31年10月1日から)になることを想定すると検討する余地があるかと思います。

※法人化のデメリットは会社の設置費用がかかる、個人所得と法人所得とに区分して計算する必要があり手間が増える、法人は赤字でも最低限の税負担(均等割)が生じる、所得分散が図れるけど不動産オーナー個人の可処分所得は減少します、建物建築後、短期間で不動産オーナーに相続が発生した場合、相続税計算では不利になる場合がある(借入金があり築浅の賃貸アパートは相続対策としては個人で所有しないと相続税としての評価減の恩恵が受けられなくなり、法人化することにより相続税が増加することもあります)、社会保険の加入手続きが必要になります。(給与の金額によっては在職年金として公的年金の受給額が減少または支給停止されることがあります)

2.借入金の金利見直し(実勢金利と比較して高くありませんか)

金利低下で実績金利として1%をきる金利をとぃじする金融機関もあるため、借り換えずに同じ金融機関で引下げ交渉や借換えを検討してみる。仮に借換えをした場合に、違約金の有無、抵当権付替費用の負担を考慮する必要はあります。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから