土地活用コラム

相続財産・債務で注意すべきもの

相続税の計算は、被相続人の死亡時において有する全ての財産から全ての債務を差し引いて相続税の課税価格を算定します。

この『全ての財産・全ての債務』を把握するのが容易ではありません。目に見えるものや判断しやすいもののほか、

権利関係や契約形態によっては税法上取り扱いが全く異なるものがあります。

今回は、相続財産・債務で注意すべきものについていくつかご紹介します。

1.注意すべき財産

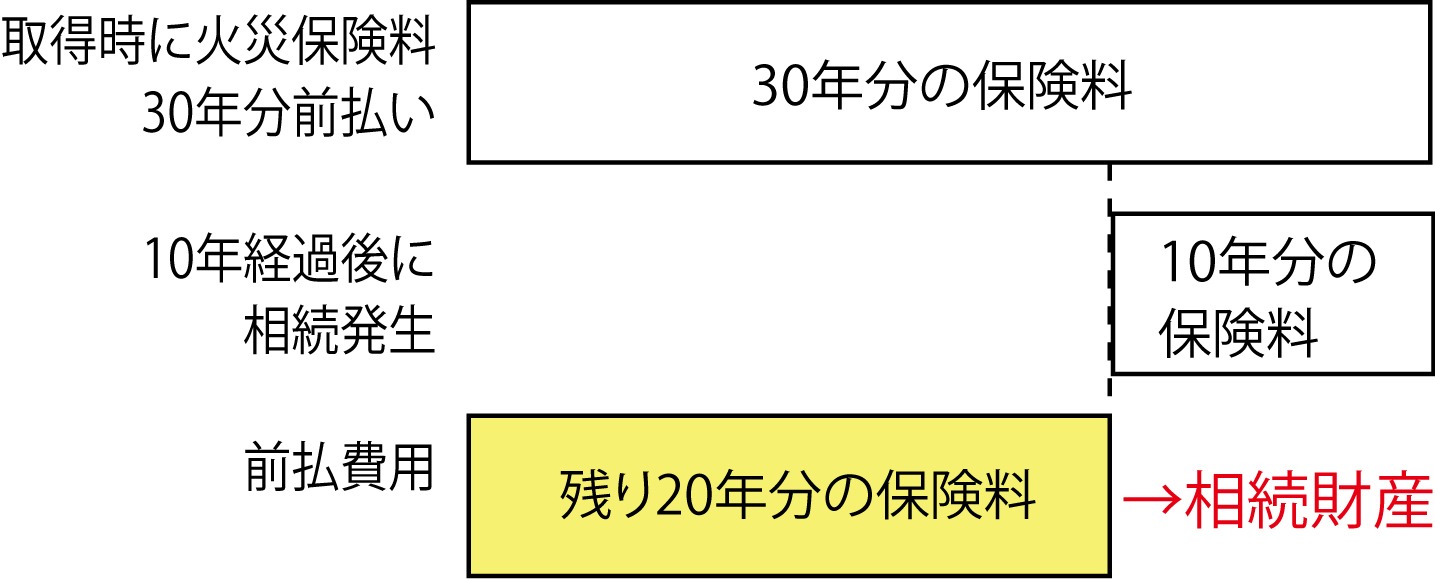

① 前払保険料・保険積立金等

建物を取得した場合に、火災保険や地震保険に加入することがありますが、この火災保険・地震保険で契約により何年分の保険料を新築時に支払うことがあります。これを『前払保険料』といいますが、保険期間中に相続が発生した場合には、未経過分の保険料が相続財産となります。

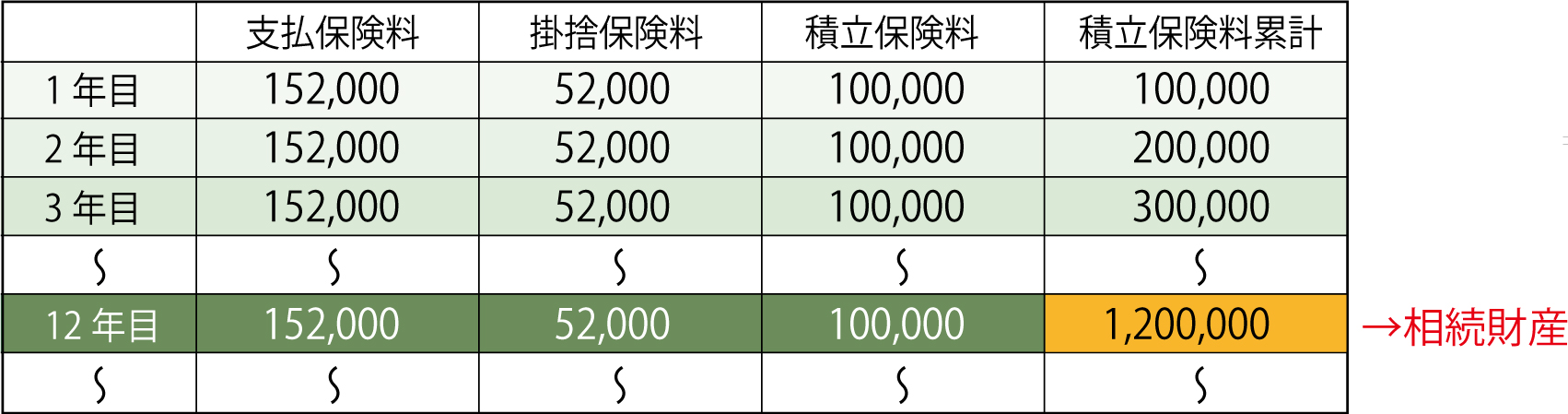

また、JAの建物更生共済等の長期損害保険契約の場合には、満期になると満期返戻金が契約者に支払われます。こちらも保険期間中に相続が発生した場合には、相続開始時の解約返戻金相当額が相続財産となります。下の表を例とすると、12年目の保険料支払の後に相続が発生すると、保険積立金累計額が120万円となっていますので、概ねこの積立累計額相当額が解約返戻金相当額となります。

② 生命保険契約に関する権利等

生命保険金は皆さんもご存じかと思いますが、これとは別に『生命保険契約に関する権利』というものがあります。生命保険契約は、保険契約者(保険料負担者)・被保険者・保険金受取人の3者が決められていて、被保険者が死亡した場合に保険金受取人に生命保険金が支給されます。

では、『生命保険契約に関する権利』とはどのようなものかを下の例でご説明します。

【ケース1】の場合には、父が保険契約者及び被保険者であるため、父が死亡すると保険金受取人である子に死亡保険金10,000,000円が支給され、その死亡保険金は相続財産とみなされます。

一方、【ケース2】の場合には、父が保険契約者、母が被保険者であるため、父が死亡したとしても、被保険者である母は生きているので、死亡保険金は支給されません。

この場合、保険契約者の変更がされ新しい保険契約者が保険料を負担することにより保険契約自体は継続されます。

父の相続開始時には、将来の生命保険金の原資である『生命保険契約に関する権利』が相続財産とみなされます。

尚、この場合の相続税評価額は、父の相続開始時における解約返戻金相当額となります。

そしてその後に母が死亡したときに、保険金受取人である子に死亡保険金10,000,000円が支給されることとなります。

③ 同族会社の株式・同族会社への貸付金等

不動産貸付を個人で営んでいるほか、会社を設立して会社で不動産貸付をしている場合には、その会社の設立の際に出資を行っているので、その出資が相続財産となります。この場合、相続税評価額は、出資した金額ではなく、相続開始時点での会社の株価評価を行い、その評価した金額に基づいて相続税評価額が決定されます。

また、同族会社への貸付金・未収金といったものも相続財産となります。この場合、相続税評価額は、相続開始時点での貸付金額・未収入金額が相続税評価額となります。

2.注意すべき債務

①未払費用(公租公課)

固定資産税・市県民税・個人事業税などは、金額が大きい場合には分割で納付することがあります。これらの税金が未払いである段階で相続が発生した場合には、未払い分の税額は相続人が支払うこととなりますので、相続税の計算上債務として認められます。また被相続人の相続開始年分の準確定申告により納付する所得税額も、相続税の計算上債務として認められます。

②未払費用(その他)

税金以外でも、未払いのものがあれば、その未払額は相続人が支払うこととなりますので、相続税の計算上債務として認められます。細かいことをいえば、被相続人の生前中の医療費や、水道光熱費、通信費等で、相続が発生したのちに相続人が支払うべきものもこれに該当します。

③預かり保証金

不動産を賃借人に貸し付けている場合には、契約時に賃借人から保証金を預かることがあります。この預かり保証金は賃借人の退去の際に返還すべきものであるので、相続開始後に賃借人が退去すると、その預かり保証金は相続人が賃借人に返還することとなりますので、相続税の計算上債務として認められます。

3.最後に・・・

税理士に相続税申告の依頼をすると、依頼から申告までにそれなりの時間がかかります。これは、相続財産の評価額の算定もさることながら、これらの財産・債務をもれなく申告できるかどうかを精査・確認する時間でもあるのです。ものによっては、相続開始から何か月か経過してから発生するものがあります。もし、相続税申告を税理士に依頼をする場合には、上記のような財産・債務、契約形態等を税理士にお伝えください。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから