土地活用コラム

平成28年4月1日に施行された優遇税制について

今回は、平成28年4月1日から施行された『三世代同居のための住宅改修をした場合の所得税額の特別控除制度』、

『相続により取得した被相続人の居住用財産を譲渡した場合の譲渡の特例』についてお話ししましょう。

1.三世代同居のための住宅改修を促進する税制ついて

平成28年4月1日から平成31年6月30日までの間に「一定の三世代同居改修工事」を行い、

一定の要件を満たすときは、所得税額の特別控除を受けることができます。

尚、「一定の三世代同居改修工事」とは、以下の工事をいいます。

■①調理室 ②浴室 ③便所または④玄関のいずれかを増設する工事

■改修後、①から④までのいずれか2つ以上が複数になる工事

■工事費用の額が50万円(増改築・改修に係る費用から国又は地方公共団体から交付される補助金等

がある場合にはその補助金等を控除した金額)を超える工事

『三世代同居のための住宅改修をした場合の所得税額の特別控除制度』には、

Ⅰ住宅改修工事を、自己資金で行った場合

Ⅱ住宅改修工事を、住宅借入金等で行った場合

の二つがあります。

では、それぞれの制度の特別控除額と注意点を紹介します。

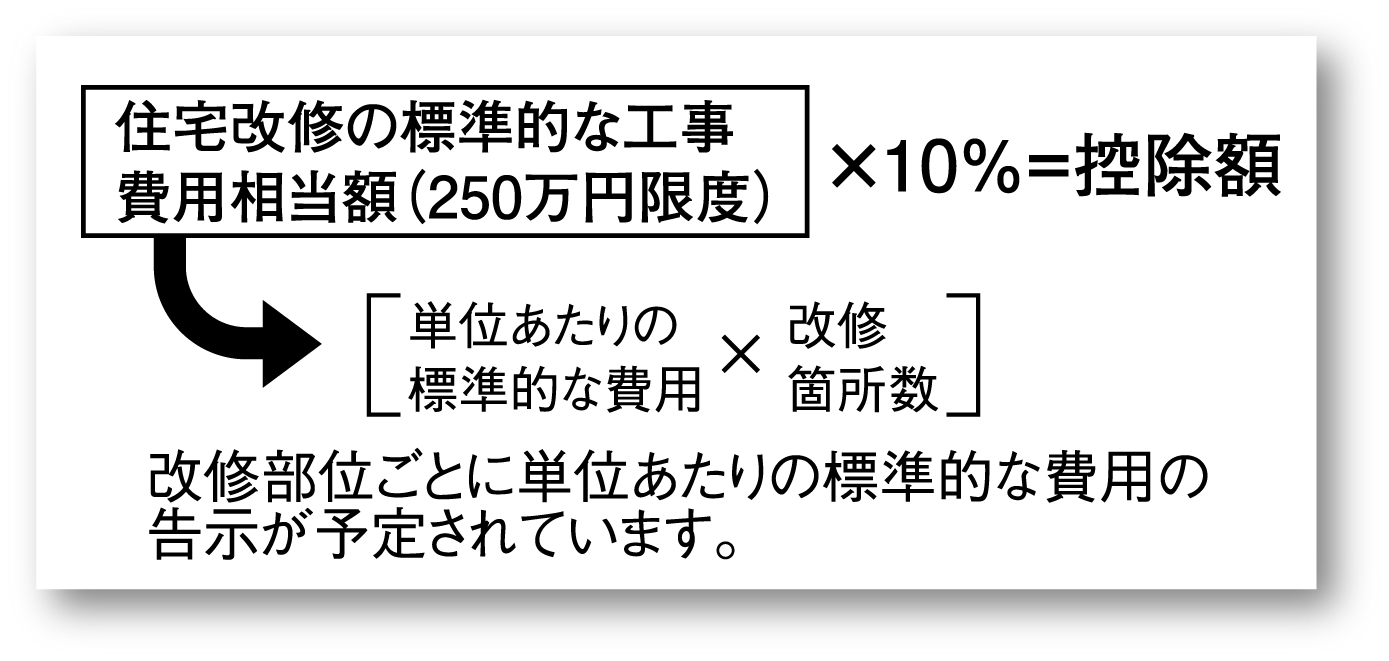

Ⅰ住宅改修工事を自己資金で行った場合

三世代同居のための住宅改修を自己資金で行った場合、

当該住宅改修を行った年分の所得税について次の算式により計算した金額(最大25万円)の税額控除を受けることができます。

尚、この制度を受けるにあたり、注意すべき事項があります。

■控除を受ける年分の合計所得金額(申告書の⑨の金額)が3,000万円以下であること。

■申告の際に、所定の機関等から交付される三世代同居改修工事等の証明書を申告書に添付すること。

■他の住宅優遇税制(住宅ローン減税など)との併用ができないこと。

■この規定の適用は、3年に1回の適用となること

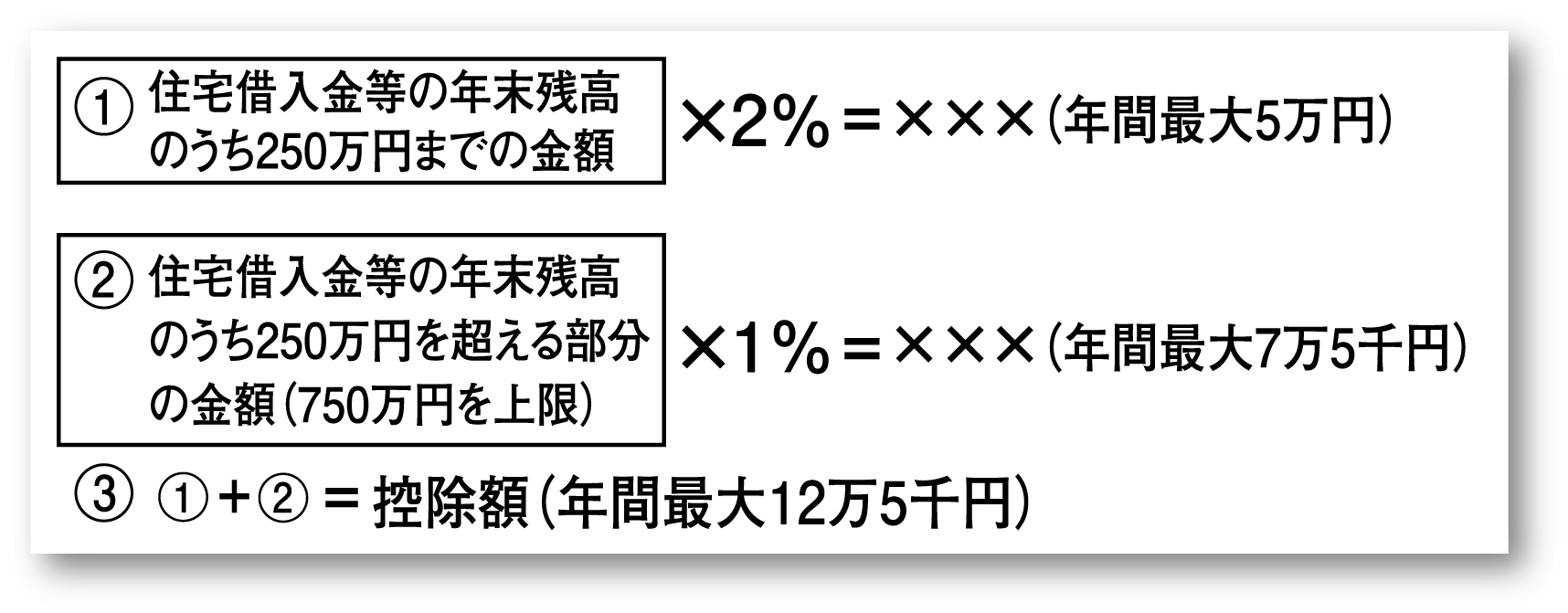

Ⅱ住宅改修工事を住宅借入金等で行った場合

三世代同居のための住宅改修を償還期間が5年以上の住宅借入金等(いわゆる住宅ローン)で行った場合、

当初申告年から5年間にわたり次の算式により計算した金額(5年間で最大62万5千円)の税額控除を受けることができます。

Ⅱの 「住宅借入金等で行った場合」でも、Ⅰの「自己資金で行った場合」の税額控除を受けることも可能です。但し、両方を併せて受けることはできず、どちらか有利な方を選択することとなります。

尚、この制度を受けるにあたり、注意すべき事項があります。

■控除を受ける各年分の合計所得金額(申告書の⑨の金額)が3,000万円以下であること。

■申告の際に、所定の機関等から交付される三世代同居改修工事等の証明書等を申告書に添付すること。

■他の住宅優遇税制との選択適用となること。

2.相続により取得した被相続人の居住用財産の譲渡の特例ついて

もう1つ、空き家を減らす目的で、平成28年4月1日から平成31年12月31日の間に、相続により生じた空き家で、一定の要件を満たすものを譲渡した場合には、譲渡所得の課税の特例(譲渡益から3,000万円控除)ができるようになりました。

3,000万円特別控除を受けるための要件

この規定の適用を受けるための要件は、以下の通りです。

■譲渡する物件は、相続により取得した空き家であること

■被相続人が生前1人暮らしであったこと(相続により空き家になったこと)

■相続時から譲渡時までの間も空き家であること(居住の用・貸付の用・事業の用等に供されていないもの)

■その空き家は昭和56年5月31日以前に建築された旧耐震基準の一戸建ての住宅であること

■譲渡対価が1億円以下であること

■相続後3年を経過する日の属する年の12月31日までに譲渡すること

■役所から要件を満たす証明書の交付を受けること

ol.jpg)

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから