土地活用コラム

不動産の「評価」とは?

不動産を購入・売却したり、相続のときに、自分が所有している不動産は

どれくらいの価値があるのか、すなわち不動産評価額が問題になります。

今回は、代表的な不動産の評価方法について紹介します。

1.固定資産税・都市計画税評価額

固定資産税・都市計画税の課税額を決めるための評価額です。

毎年4月に各自治体から固定資産税・都市計画税の課税通知書が送付されてきますが、

通知書に記載されています。

土地については、いわゆる時価相場の約7割とされています。

実は、建物に対する公的な評価額は、固定資産税・都市計画税評価額だけです。

相続税申告手続においては、建物については固定資産税評価額となります。

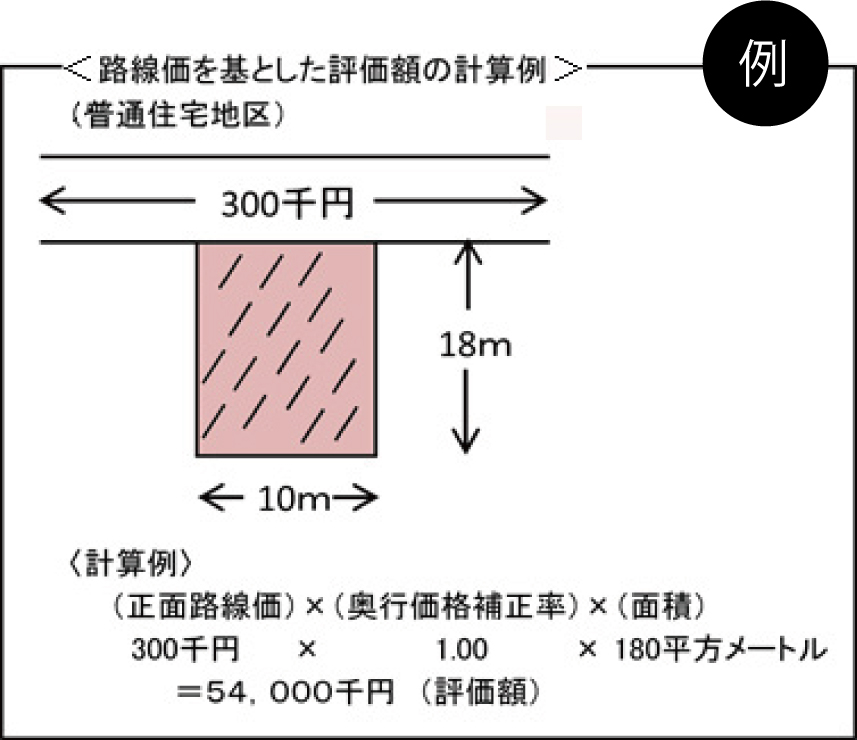

2.路線価(ろせんか)

路線価(ろせんか)は、市街地域の路線(不特定多数が通行する道路)に

面する宅地の、1平米当たりの評価額です。

国土交通省のホームページで確認することができます。

単に「路線価」という場合、相続税路線価を指すことが多いです。

ただ、路線価は、あくまで道路に面する部分の評価額であり、土地そのものの評価額ではありません。

そのため相続税申告時には形状などによって補正されてゆくので、

路線価に土地の面積(地積)を掛けたのものが評価額になるというわけではありません。

遺産分割や遺留分で争いがあるときは、路線価(補正後の相続税申告評価額)を

基準にして協議を進めることが多いです。

3.不動産業者による査定額

売却する際には不動産業者に査定を依頼することが多いと思われます。

不動産業者の査定の場合、土地については、路線価をベースに、

近隣取引事例を参考に査定額を出すことが多いです。

建物については、分譲マンションであれば、近隣取引事例を参考にできますが、

収益物件(賃貸している物件)ですと、想定家賃から利回りを

7から10パーセントとして計算することが多いです。

あくまでも売却することが前提としての評価額であり、

取引市場の時価をもっとも反映させたものといえます。

他方で、査定する業者により査定額が異なることが多いので、

裁判において査定書を証拠として提出しても、残念ながら証拠価値は高くありません。

4.不動産鑑定

相続で不動産評価を巡って対立する場合には、

不動産鑑定士による鑑定で鑑定価格を算出します。

不動産競売事件では必ず鑑定が実施されています。

また、遺産分割や遺留分での調停・審判の手続の中で行われることも多いです。

不動産業者による査定よりもより多くの要素を考慮するため、

裁判における証拠価値はかなり高いです。

特に裁判所での手続において、裁判所が選任した不動産鑑定士による

鑑定結果は絶対的なものといえます。

しかし、理論的な検討が先行するあまり市場価格を反映していないこともあることや、

収益物件については利回りを重視するために評価額が高く出る傾向があります。

このように、不動産の評価は評価方法がいくつかあり、

また毎年変動する水物であることは、しっかり認識しておくことが大切です。

特に相続対策のためには、ご自分が所有する土地について路線価で

算定するといくらになるのかを把握しておくことが必要です。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから