土地活用コラム

小規模宅地等の特例の平成30年度税制改正について

小規模宅地等の特例の平成30年度税制改正について

平成30年度税制改正により、相続又は遺贈により取得する財産のうち小規模宅地等の課税価格の特例計算の適用要件について一部改正がされました。

今回はそのうち2つのテーマに絞ってお話ししましょう。

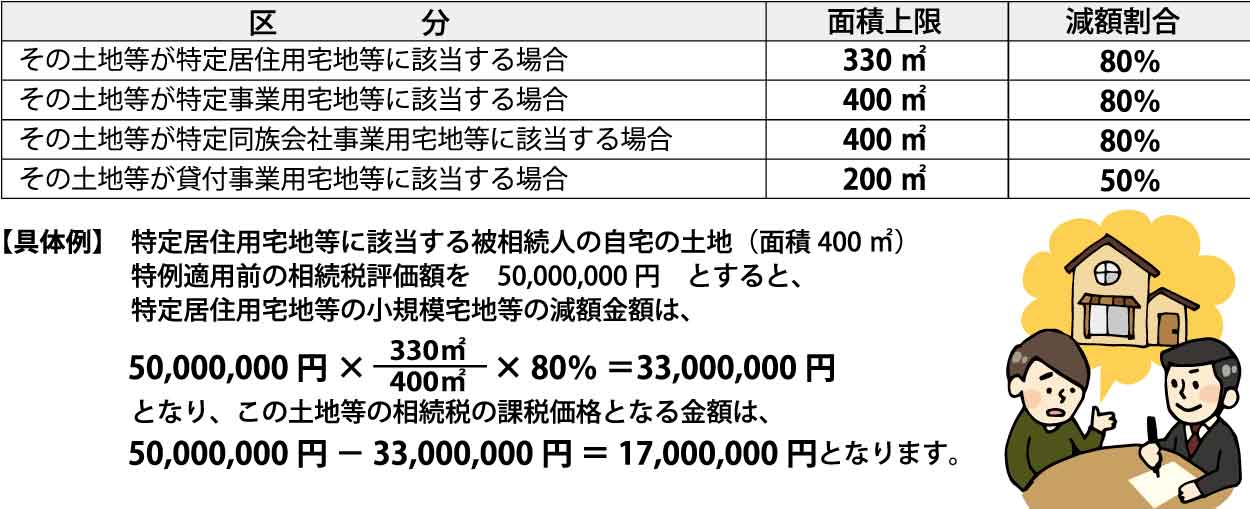

1.小規模宅地等の特例とは

相続税は、被相続人の財産から債務を控除して計算します。この財産のうち土地等は路線価などを基礎として相続税評価額を計算しますが、被相続人やその親族が居住用又は事業用等として利用している土地等については、適用要件を満たせば、相続税評価額から一定の割合を減額することができます。

2.適用要件

小規模宅地等の特例は、相続税の課税価格を大きく減額させることが可能であるため、適用を受けるにあたり、各々の宅地等ごとに細かい要件が定められています。その適用要件の一部をご紹介します。

・すべての土地等に共通する適用要件

「申告要件」

…小規模宅地等の特例を受け相続税額が0円となった場合でも、相続税の申告書を提出すること。

・特定居住用宅地等に関する適用要件

▷土地等を取得した者が同居親族である場合の「居住要件」・「所得要件」

…相続開始直前に小規模宅地等の適用を受ける土地等の上にある一棟の建物に居住していた者(被相続人の同居親族)が、相続開始時から申告期限まで引き続き相続により取得した居住用宅地等を有し、かつ、その建物に居住していること。

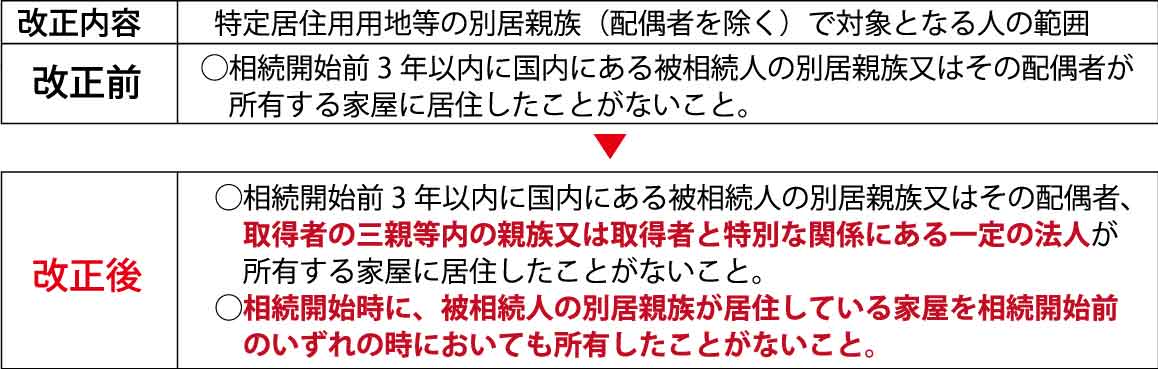

▷土地等を取得した者が別居親族の「自宅無し要件」(今回の改正となった要件)・「所有要件」

…➀被相続人の配偶者又は相続開始時に被相続人の同居親族である法定相続人がいないこと。

②居住用土地等を相続した者が被相続人の別居親族で、相続開始前3年以内にその相続した者(別居親族)・その者(別居親族)の配偶者その他の親族等が所有する家屋に居住したことがないこと(相続開始前2年以内に別居親族又はその親族の配偶者等が所有する自宅に居住していないこと。)

③居住用土地等を相続した者が、相続開始時から申告期限まで引き続き相続により取得した宅地等を有していること。

配偶者が、居住用宅地等を相続により取得した場合には、上記の要件はありません。

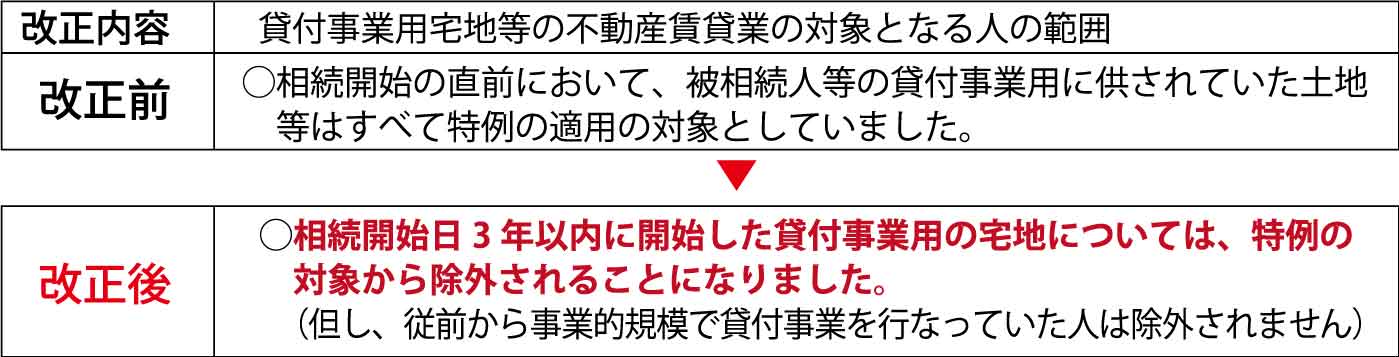

・貸付事業用宅地等に関する適用要件

「事業承認要件」・「所有要件」

…小規模宅地等の適用を受ける土地を相続した親族が、相続税の申告期限までの間にその宅地等に係る被相続人の貸付事業を引き継ぎ、申告期限まで引き続き相続により取得した貸付用宅地等を有し、かつ、その貸付事業の用に供していること。

3.今回の改正点の内容

改正その①

別居親族の「自宅無し要件」について、別居親族の範囲が広げられました。また別居親族が過去に自宅を所有したことがある場合には、被相続人の自宅を相続しても、小規模宅地等の特例の適用除外となりました。今回の改正により、以下の場合には特定居住用宅地等の小規模宅地等の特例が受けられなくなりました。

●相続開始前3年以内に、被相続人の孫が、別居親族等(孫から見れば親)の所有する家屋に住んでいる場合に、被相続人の自宅の土地を相続又は遺贈したとき

●別居親族が自分の自宅の土地を子供に贈与又は譲渡し、被相続人の自宅を相続により取得する場合

改正その②

この改正により、以下の場合には貸付事業用宅地等の小規模宅地等の特例が受けられなくなりました。

●被相続人が、相続開始前3年以内に新たに不動産貸付業を開始する場合

4.適用時期

今回の改正は平成30年(2018)4月1日以降に相続又は遺贈により取得する宅地等に係る相続税について適用となります。尚、平成30年(2018年)4月1日から2年間の間については、平成30年(2018年)4月1日以後に貸付開始する宅地等に係る相続税について適用となります。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから