土地活用コラム

配偶者の税額軽減の特例と第二次相続について

我々税理士は、相続税申告の依頼を受けると、まず法典相続人は何人いるのかを遺族の方々に伺います。これは、相続税の基礎控除額を確定させ、相続税額が発生するか否かを判断するとともに、「配偶者の税額軽減の特例」の適応の可否を判断します。さらに、第二次相続の発生が想定される場合には、合計税額のシュミレーションをします。

今回は配偶者の税金軽減の特例と第二次相続、更にこれらのシュミレーションをしてみます。

1.「配偶者の税額軽減の特例」と第二次相続とは・・・

「配偶者の税額軽減の特例」とは被相続人の配偶者が相続や遺贈により取得した遺産額につき、1億6,000万円と配偶者の法定相続分相当額とのいずれか多い金額まで配偶者に相続税がかからないという制度です。

また、相続人の中に配偶者がいる場合には、将来その配偶者の相続(これを「第二次相続」といいます。)が発生することが考えられます。当初の相続(以下「第一次相続」といいます。)で相続財産の「全てを配偶者が相続し、「配偶者の税額軽減の特例」を適用して相続税額が生じなかったとしても、第二次相続が発生した場合に、配偶者の相続財産(これには第一次相続に係る相続財産が含まれています。)を子供が相続することとなり、多額の相続税額を負担する可能性があります。

場合によっては、第一次相続の段階である程度の相続財産を子供に相続させ、相続税を納付していた方が、第一次相続及び第二次相続の相続税額の合計額が少なくなるケースもあります。

2.相続財産の分割の仕方によって相続税負担が大きく変わる?

では、ここで第一次相続・第二次相続の簡単な税額のシュミレーションをしてみましょう。

前提条件 第一次相続の相続税の課税価格が 1億6,000万円 相続人が配偶者と子供の2人の3人とします。

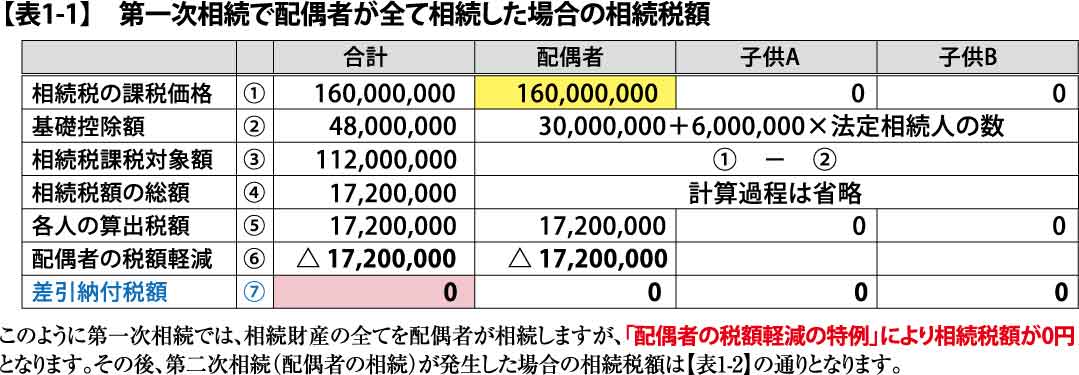

〔ケース1〕第一次相続において、相続財産を全て配偶者が相続した場合には、第一次相続に係る相続税額は【表1-1】の通りとなります。

第二次相続では、第一次相続で配偶者が取得した財産1億6,000万円が課税対象となります。

尚、第一次相続に比べ法定相続人の数が1人減るため、基礎控除額が600万円減ります。

また第二次相続では相続人に配偶者がいないため「配偶者の税額軽減の特例」はできなくなります。その結果、第一次相続と第二次相続の相続税額合計は、0円 ✚2,140万円=2,140万円となります。

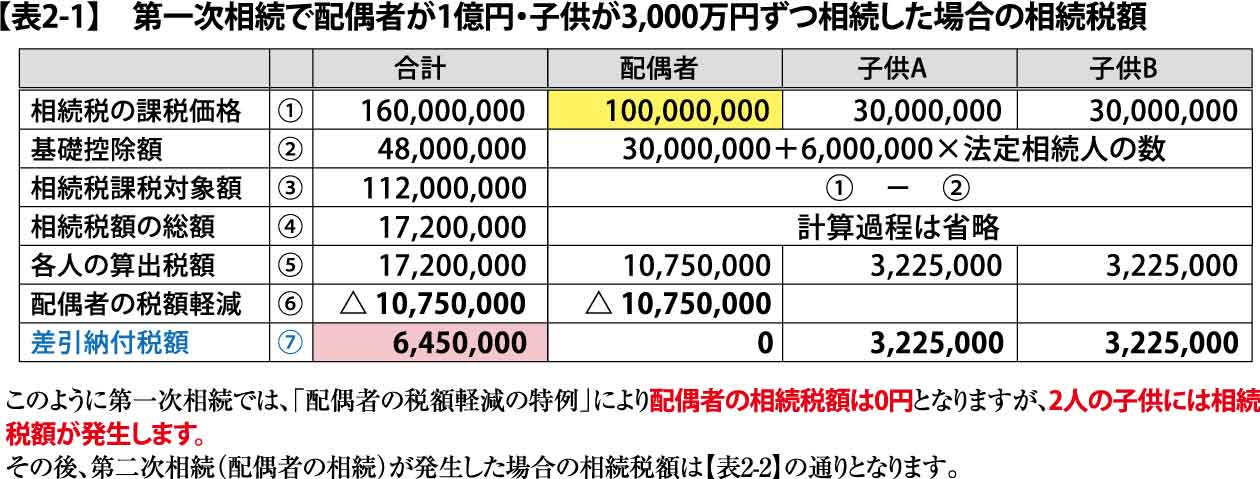

〔ケース2〕第一次相続において、相続財産のうち配偶者が1億円、子供2人が各3,000万円ずつ相続した場合には、第一次相続に係る相続税額は【表2-1】の通りとなります。

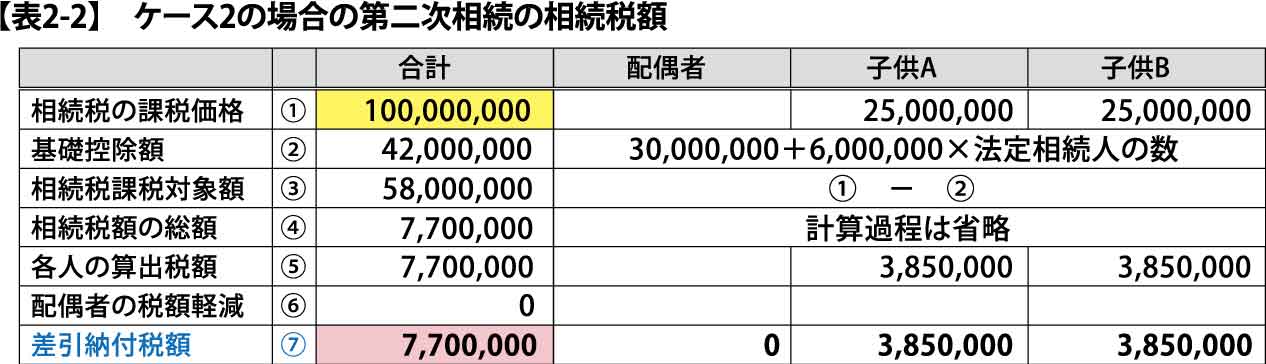

第二次相続では、第一次相続で配偶者が取得した財産1億円が課税対象となります。

〔ケース1〕と同様に第二次相続では基礎控除額が600万円減り、「配偶者の税額軽減の特例」は適用できません。その結果、第一次相続と第二次相続の相続税額合計は、645万円 ✚ 770万円=1,415万円となります。

〔ケース1〕に比べ、〔ケース2〕の方が相続税額を725万円少なくすることができます。同じ財産を相続により取得する場合でも、相続財産の分割の仕方で、こんなにも税負担が変わってしまいます。

また、配偶者が第一次相続で取得した財産以外に、配偶者が所有する財産があれば、第二次相続の相続税の負担が更に大きくなると考えられます。

3、事前に財産の把握をしましょう。

『相続は将来のことだから慌てなても…』と思う方もいらっしゃると思いますが、相続はいつ発生するのかを予測するのは困難です。相続税の負担もさることながら、自分がどのくらいの財産を所有しているのかを把握することは重要です。土地、建物等の不動産がいくらになるのかは税理士に依頼すれば、路線価、固定資産評価等で評価してもらえますし、金融資産であれば金融機関で残高証明等を取り寄せれば、正確な金額を把握することは可能です。

ある程度財産を把握しておくと、相続税額がどのくらい発生するのかがわかり、また合法的に相続税額をいくら減らせるかといった相続税対策もできるようになります。

更に、本人の財産だけでなく、配偶者等の親族の財産を把握しておけば、第二次相続も考慮した相続税額の試算ができるようになります。

このコラムでは、「配偶者の税額軽減の特例」の適用と「第二次相続」までを考慮した相続税対策の重要性について解説しました。

相続においては、目の前の税額だけでなく、将来的な家族全体の税負担を考慮した長期的な視点が不可欠です。

名古屋エリアで土地の相続についてお悩みの方は、土地活用の貝沼建設までお問い合わせください。

どのようにして相続税の対策をするべきかサポートさせていただきます。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから