土地活用コラム

資本的支出と修繕費について

修繕費と資本的支出の違い

固定資産の修理をした場合には、そのすべてが修繕費という経費に該当するとは限りません。場合によっては経費と認められず、固定資産の資本的支出と判断されることがあります。では、「修繕費」と「資本的支出」には、どのような違いがあるのでしょうか。

修繕費は原状回復のための費用

修繕費は建物や機械などの資産を元の状態に戻す「原状回復」「維持」のための費用である必要があります。

例えば、建物の外壁が一部古くなり、改修工事をすることや、給湯器、エアコンなどが壊れて修理をするなどの費用です。

資

本的支出は価値を増加させた費用

資本的支出とは、修理などすることにより、その資産の「使用可能な期間を延長」させる場合、その「価値を増加」させる場合の費用のことを指します。つまり、期間延長や価値の増加になる部分については「修繕費」にはあたらないということです。

修繕費になるかどうかの判断は修繕費、改良費などの名目によって判断するのではなく、その実質によって判断します。

例えば、次のような支出は原則として修繕費にはならず資本的支出となります。

1.建物の避難階段の取付けなど、物理的に付け加えた部分の金額

2.用途変更のための模様替えなど、改造や改装に直接要した金額

修繕費と資本的支出の判断のポイントは?

支出した費用が修繕費となるか資本的支出となるかの判断は、税理士によっても判断が分かれることがあります。どのような点に注目して判断すれば良いのか、ポイントを見ていきましょう。

●原状回復・維持のための費用であるか

●資産の価値を高めるものか、耐用年数を増加させるものか

この2つの判断としては、次のような点がポイントとなります。

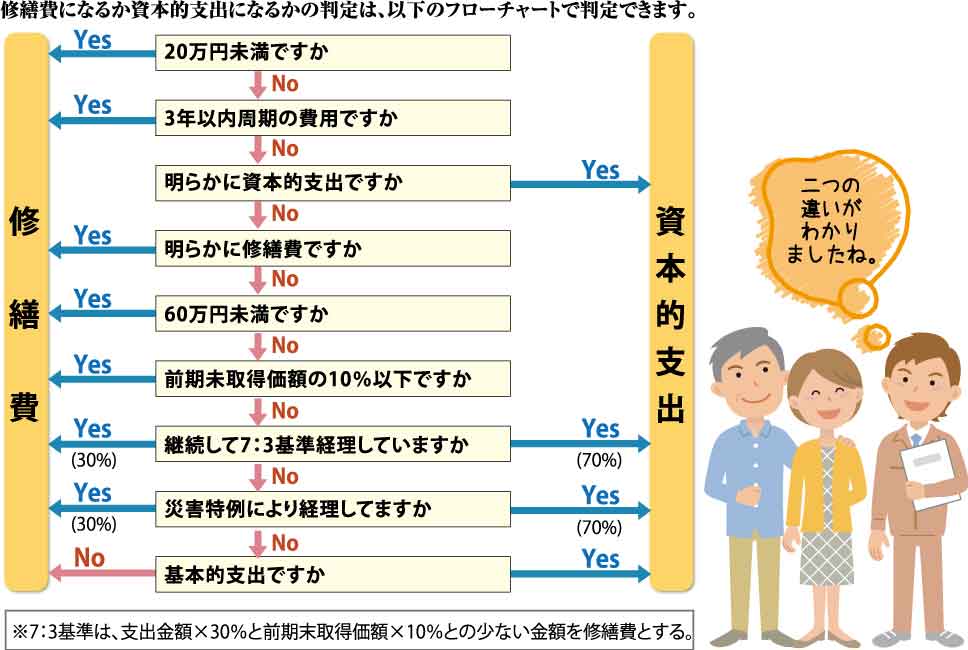

1.修繕にかかった費用の金額

修繕にかかった費用が20万円未満であることが「修繕費」となる要件のひとつです。

2.修繕のための支出の周期

修繕の支出が3年以内の周期であること、つまり比較的頻繁な回数の修繕であることが「修繕費」となる要件のひとつです。

3.通常性があるか

常識的に考えて、通常の維持管理に必要な支出である場合には「修繕費」と判断できます。

4.費用の金額、資産の取得価格の範囲

修繕にかかった費用が60万円未満であること、その資産の前期末の取得価格の10%未満であることが「修繕費」となる判断のひとつです。

もし、建物の修繕費用で考えた場合、次のような例は「修繕費」となるでしょう。

●建物の壁の塗り替え

●床などの部分的な張り替え、ルームクリーニング

●クロスの張り替え など

一方、用途変更のために模様替え、和室から洋室に変更、屋根のカバールーフ工法、新たなシステムキッチン、ユニットバスの取替などを行った場合は、「資本的支出」と判断されることになります。

その資本的支出の金額は、資本的支出の対象となった既存の資産の減価償却資産と種類及び耐用年数を同じくする別の新たな資産を取得したものとして、その取得と耐用年数に応じて償却を行います。

あわせて読みたい土地活用に関するコラム

土地活用についてのご相談はこちらから